Як підготувати пояснення для розблокування податкової накладної?

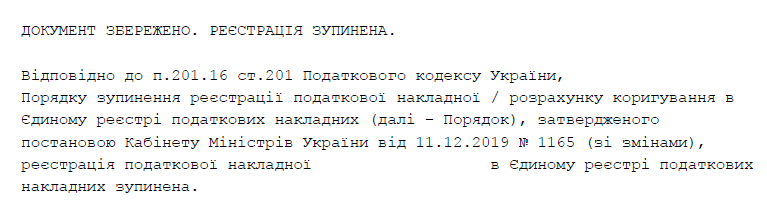

«ДОКУМЕНТ ЗБЕРЕЖЕНО. РЕЄСТРАЦІЯ ЗУПИНЕНА» — це не просто технічне повідомлення у квитанції про зупинення реєстрації податкової накладної, а реальні ризики втрати контрагентом податкового кредиту та репутаційних і фінансових втрат для вашого підприємства.

Адвокат

Вероніка Данилевич

1️⃣«Що робити? Наше підприємство нещодавно набуло статусу платника ПДВ, і першу ж податкову накладну, подану на реєстрацію в ЄРПН, зупинено»

2️⃣«Нічого не розумію. Багато років податкові накладні реєструвалися безперешкодно, однак уперше нам зупинили реєстрацію податкової накладної»

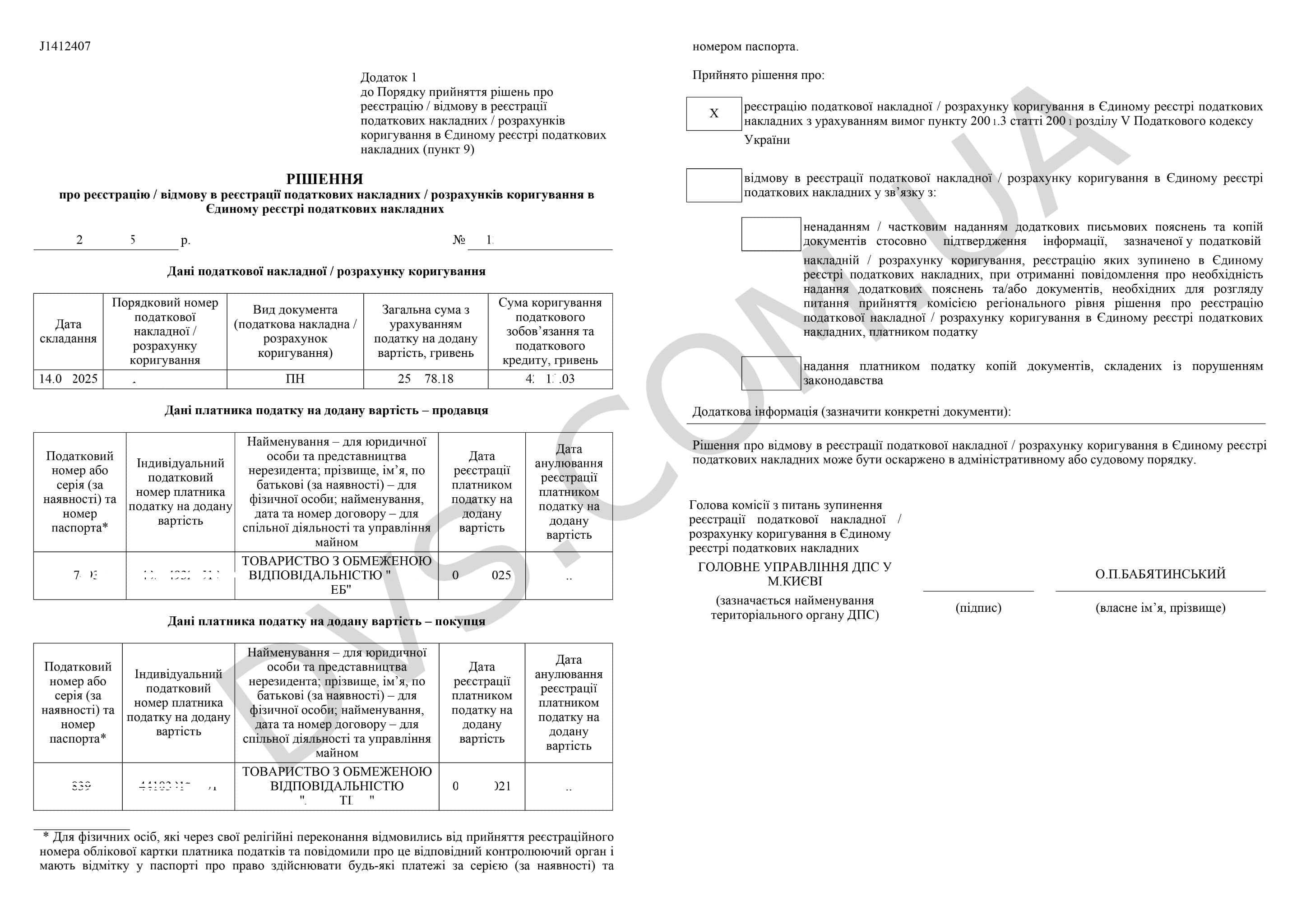

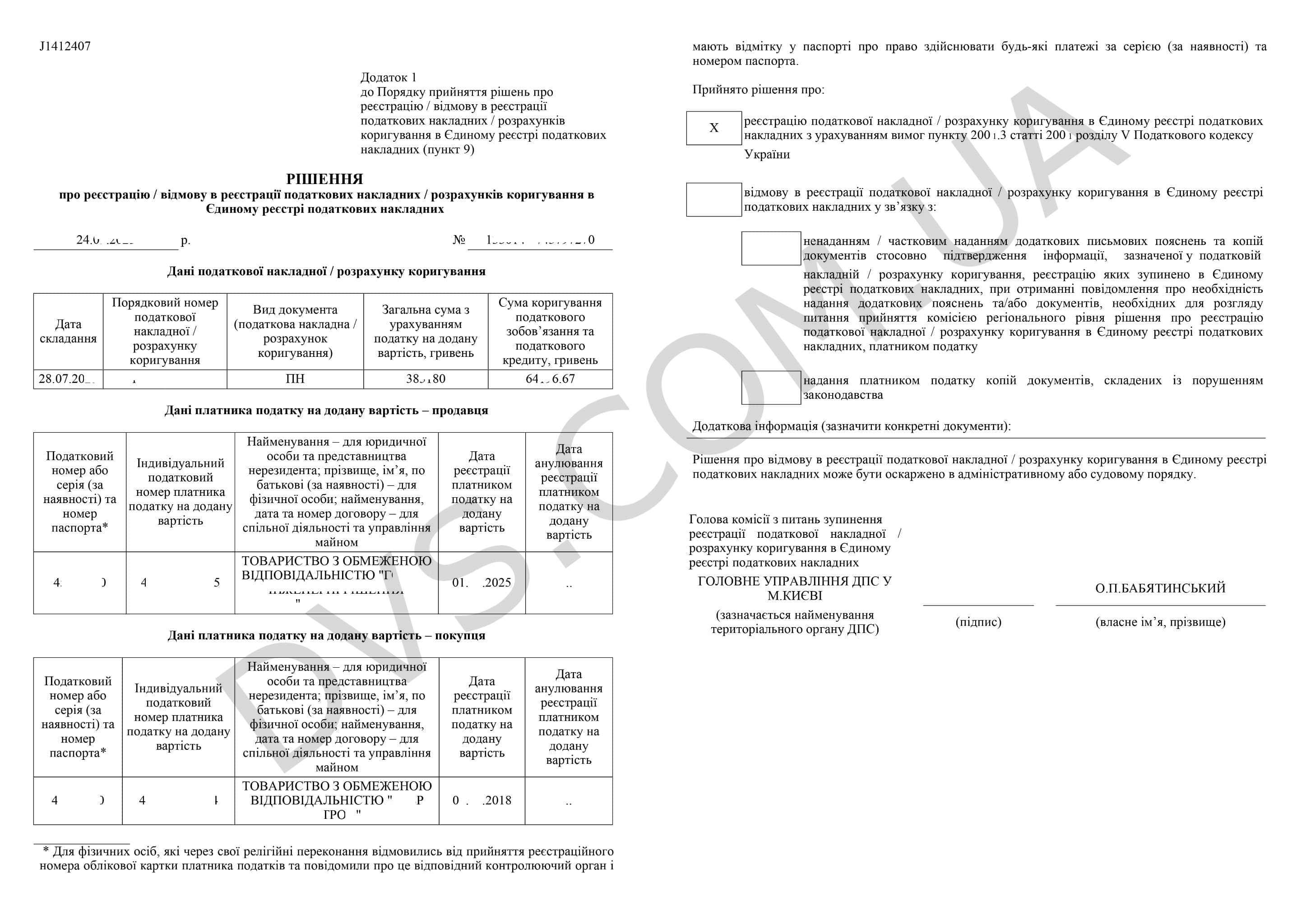

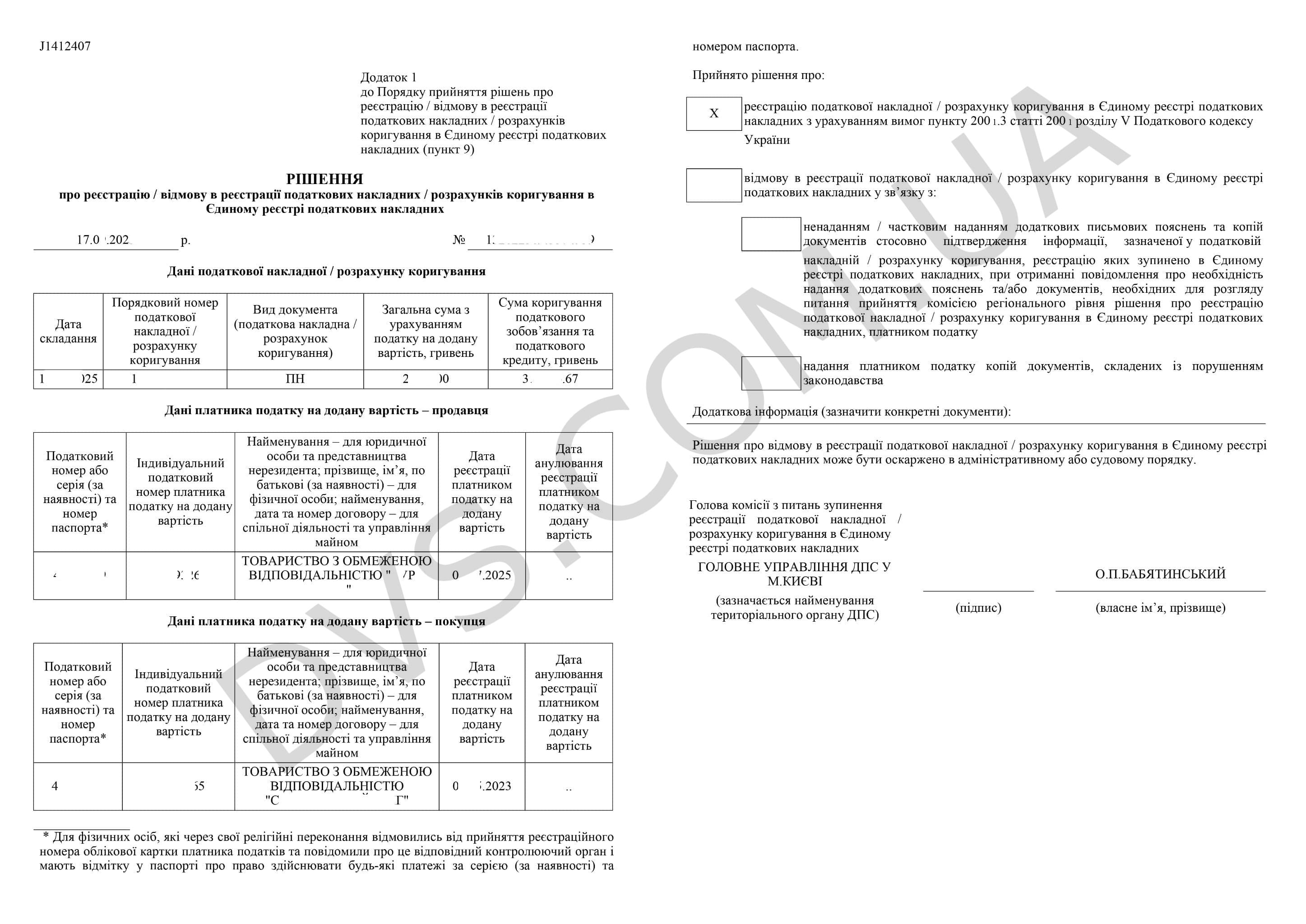

Найчастіше саме з такими запитами до нас звертаються платники ПДВ одразу після отримання квитанції про зупинення реєстрації ПН. Попри певні відмінності у формулюваннях, відповідь у таких ситуаціях одна – подавати на розгляд комісії ГУ ДПС належним чином обґрунтовані письмові пояснення стосовно підтвердження інформації, зазначеної у ПН/РК, оскільки саме такий алгоритм дій передбачений п. 4 Порядку прийняття рішень про реєстрацію/відмову в реєстрації ПН/РК в ЄРПН, затвердженого наказом Мінфіну від 12.12.2019 р. № 520

🔓Що таке пояснення стосовно підтвердження інформації, зазначеної у податковій накладній?📝

Пояснення для розблокування податкової накладної – це письмове обґрунтування платника ПДВ, яке подається до комісії регіонального рівня з питань зупинення реєстрації податкової накладної/розрахунку коригування в ЄРПН, з метою підтвердити реальність господарської операції та достовірність даних, відображених у ПН/РК, у разі зупинення їх реєстрації в ЄРПН.

🔓Логічне. Чітке. Документально підтверджене.📝

Якщо йдеться про те, яким має бути пояснення для отримання рішення комісії регіонального рівня про реєстрацію податкової накладної, слід пам’ятати про три ключові вимоги: логічність викладу, чіткість формулювань та документальне підтвердження наведених фактів.

Логічність викладу означає, що пояснення містить: загальний опис господарської діяльності підприємства → обставин складення податкової накладної → інформацію про контрагентів, залучених до виконання господарської операції.

Чіткість формулювань: інформація викладена конкретно, з точними датами, сумами та реквізитами документів, щоб уникнути двозначностей.

Документальне підтвердження: кожен ключовий факт підкріплений договорами, видатковими накладними, платіжними інструкціями, актами, ТТН тощо. Це дозволяє комісії ГУ ДПС перевірити достовірність наданої платником інформації.

І хоча позиція Верховного суду однозначна: приймаючи рішення про реєстрацію податкової накладної, контролюючий орган не повинен здійснювати повний аналіз господарських операцій платника ПДВ на предмет їх реальності, на практиці ситуація буває зовсім іншою. Майже завжди комісія, приймаючи рішення про реєстрацію податкової накладної, хоче бути певною, що у платника ПДВ, у якого зупинено реєстрацію ПН/РК, є достатньо матеріальних і трудових ресурсів для здійснення господарської діяльності. Саме тому протягом 5 робочих днів, що настають за днем отримання пояснень, комісія регіонального рівня може надіслати повідомлення про необхідність надання додаткових пояснень та/або документів, у яких контролюючий орган пропонує додатково надати ту чи іншу інформацію. Якщо платник ПДВ (з будь-яких причин) не надав додаткові пояснення та копії документів, комісія контролюючого органу відмовляє в реєстрації податкової накладної.

Зверніть увагу!

Майже щодня клієнти, звертаючись до нас за правничою допомогою, повідомляють, що подали пояснення через програмне забезпечення для подання звітності. Після цього вони отримали рішення про відмову в реєстрації податкової накладної у зв’язку з ненаданням додаткових пояснень, однак жодного запиту щодо надання таких додаткових пояснень вони нібито не отримували. У зв’язку з цим важливо наголосити, що таке повідомлення про необхідність надання додаткових пояснень надходить виключно в електронний кабінет платника, тому його не варто очікувати у будь-якому іншому програмному забезпеченні для подання звітності (наприклад M.E.Doc).

НАШ ДОСВІД ПРАЦЮЄ НА ВАШ РЕЗУЛЬТАТ ✅🏆

🔓Коли підготовку пояснень варто довірити юристу📝

На перший погляд може здаватися, що підготовка пояснення – це суто технічне завдання бухгалтера: описати операцію та додати копії документів, проте на практиці це не зовсім так. Наш досвід показує, що більшість відмов у реєстрації ПН пов’язана не з тим, що господарська операція містила ознакти фіктивності, а з тим, що платник ПДВ неправильно або неповно виклав обставини її здійснення. Варто пам’ятати, що комісія ГУ ДПС не доповнює позицію платника власними припущеннями, а лише аналізує надані пояснення та документи.

Без чіткого розуміння принципів, якими керується комісія регіонального рівня під час прийняття рішень, вимог до змісту пояснень та переліку документів, що визнаються належним підтвердженням господарської операції, існує високий ризик отримати рішення про відмову в реєстрації ПН, що зумовить необхідність його оскарження в адміністративному або судовому порядку.

Якщо у вас ще немає досвіду підготовки пояснень, то залучення юриста є виправданим кроком, який допоможе уникнути типових помилок і значно підвищить шанси на реєстрацію податкової накладної. Таким чином, підприємство не тільки уникає адміністративного та судового оскарження рішення про відмову в реєстрації ПН/РК, а й швидко відновлює повноцінну роботу та мінімізує негативний вплив на репутацію компанії.

За даними Ради бізнес-омбудсмена, процедура підготовки документів для розблокування однієї податкової накладної виключно силами підприємства займає більше 12 годин. Це пов’язано з необхідністю ретельного вивчення актуальних нормативних актів, що регулюють питання зупинення реєстрації ПН/РК, збору та аналізу великої кількості документів та підготовки детальних письмових пояснень.

Отримайте безоплатну консультацію, зателефонувавши до податкового юриста з метою:

✅ експрес-аналізу причини зупинки реєстрації податкової накладної;

✅ отримання інформації про послуги, які надає адвокат з метою розблокування ПН/РК.

З метою мінімізації ризиків та уникнення помилок, які можуть призвести до відмови у розблокуванні податкової накладної (або залишення скарги без задоволення), наша команда надає повний перелік послуг з розблокування ПН/РК.

ДОПОМАГАЄМО ПЛАТНИКАМ ПДВ З УСІЄЇ УКРАЇНИ 🇺🇦🤝

Отримавши квитанцію №2, з якої нереально зрозуміти чіткі підстави блокування податкових накладних, платники ПДВ зазвичай намагаються самі готувати пояснення для їх розблокування, однак часто отримують рішення про відмову в реєстрації. Це відбувається через те, що платники надають не ту інформацію та не ті документи, які насправді хоче побачити комісія регіонального рівня, аби прийняти рішення на користь платника.

Якщо Ваше підприємство перебуває на обліку в ГУ ДПС у м. Київ:

За потреби, адвокат особисто відвідує Головне управління ДПС у м. Києві та безпосередньо спілкується з представниками комісії регіонального рівня, які приймають рішення про реєстрацію податкової накладної. Це дозволяє з’ясувати конкретні причини блокування Ваших ПН/РК, адже з Квитанції №2 їх зрозуміти майже неможливо. Після цього адвокат готує пояснення та повний пакет документів, який ви надсилаєте до контролюючого органу. Це дозволяє відновити реєстрацію ПН/РК в максимально швидкі терміни, адже після спілкування з комісією, ми точно знаємо, що саме вони очікують побачити в таких поясненнях.

Інструмент взаємодії з ДПС для платників ПДВ з інших населених пунктів України:

Для платників ПДВ, які перебувають на обліку в інших відокремлених підрозділах ДПС, перед підготовкою пояснень адвокат направляє адвокатський запит до відповідного контролюючого органу з метою отримання інформації про конкретні підстави блокування ПН/РК. Відповідно до вимог чинного законодавства України, контролюючий орган зобов’язаний надати відповідь на такий запит протягом 5 робочих днів. Отримання цієї інформації дозволяє з’ясувати реальні причини блокування та підготувати аргументовані пояснення і належний пакет документів, що підвищує ефективність процедури розблокування ПН/РК.

Зазначені дії застосовуються не у кожному випадку, а лише за наявності сумнівів щодо реальних причин блокування ПН/РК. Завдяки значному практичному досвіду, адвокат у більшості випадків може самостійно визначити причину зупинення реєстрації та одразу підготувати належні пояснення і пакет документів.

ВІДГУКИ

«Звернулись до Вероніки Сергіївни, бо вперше довелося мати справу з зупинкою реєстрації ПН. Вона пояснила ймовірну причину, підготувала пояснення і супровідні документи. Через кілька днів нашу накладну розблокували – дуже тішимося, що не довелося йти до суду. Велике спасибі за оперативність!» – Олександра П., директорка ТОВ, Львів.

«Дякуємо за швидку й конкретну допомогу. Оскільки ми тільки зареєструвались платниками ПДВ і першу ж нашу ПН заблокували, то нам дуже важливо було швидко її розблокувати через специфічні умови договору з контрагентом» – Дмитро Г., ФОП, Одеса.

«Шукали юриста для допомоги з заблокованими ПН у суді. Нам порадили пані Вероніку як спеціаліста в цій справі. Співпрацею ми задоволені, бо чотири наші податкові накладні нарешті зареєстрували. Також були приємно здивовані, що в суді з ДПС можна стягнути трохи наших витрат на юридичну допомогу.» – Марина К., фінансовий директор ТОВ, Дніпро.

«Нам не вперше блокують податкові накладні, і я як бухгалтер з 20-річним стажем завжди сама їх розблоковувала, однак цього разу вперше отримали запит про необхідність надати додаткові пояснення. Все б нічого, однак в цьому запиті податкова просила надати ті документи, які як я вважала уже були подані мною з поясненням. Дуже не хотіла отримати негативне рішення, тому звернулась до пані Вероніки. Вона поїхала в податкову на зустріч з комісією – і тоді все стало на свої місця. Підказала, що саме ще треба додати. Подали доповнення – і нашу податкову РОЗБЛОКУВАЛИ. Дякую! – Любов Петрівна, бухгалтер ТОВ, Київ.

«Ми ФГ. Не змогли самі розблокувати податкову накладну, тому іншого вибору окрім як йти в суд не залишилось. Спочатку шукав адвоката з нашої області, бо не знав, що справи про блокування ПН розглядаються дистанційно. Потім натрапив на сайт адвоката Данилевич В.С. і не пожалкував, бо суд виграли. Єдиний мінус це строки, суди йшли 1,5 роки. Вчора нарешті податкова зареєструвала нашу накладну. Окремо дякую за часткове стягнення витрат на адвоката» – Василь Г., фермер, Кіровоградська область.

«Вероніка Сергіївна допомогла в судовому порядку розблокувати 24 податкові накладні, за що я їй дуже вдячна» – Олена М., бухгалтер ТОВ, Київ.

«Отримали відмову комісії ГУ, не хотіли знову йти в суд, але раніше скарги до ДПС України результату не давали. Звернулись до адвоката за порадою. Вероніка Сергіївна підготувала скаргу та підключилась онлайн до її розгляду. Скаргу вперше (!) задовольнили. Ми співпрацею задоволені, дякую.» – Роман В., директор ТОВ, Харків.

Отримайте консультацію прямо зараз за номером (067) 931-57-95 (або напишіть у Telegram, WhatsApp, Viber).

Специфіка роботи податкового адвоката дозволяє без будь-яких обмежень надавати правничу допомогу клієнтам не лише з м. Київ, де фактично перебуває адвокат, а й з будь-якого іншого населеного пункту України (Вінниця, Дніпро, Житомир, Запоріжжя, Івано-Франківськ, Київ, Кропивницький, Луцьк, Львів, Миколаїв, Одеса, Полтава, Рівне, Суми, Тернопіль, Ужгород, Харків, Херсон, Хмельницький, Черкаси, Чернівці, Чернігів та інших).