Разблокировка налоговых накладных — это процедура, направленная на восстановление возможности регистрации налоговой накладной (НН) или расчета корректировки (РК) в Едином реестре налоговых накладных (ЕРНН), в случае если их регистрация была приостановлена контролирующим (налоговым) органом.

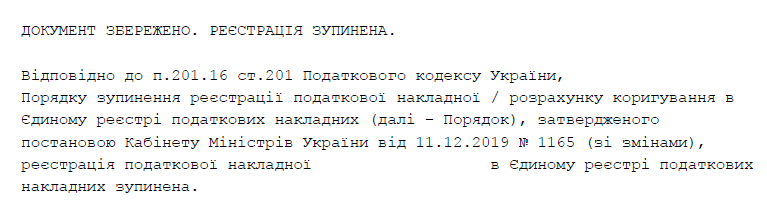

«ДОКУМЕНТ ЗБЕРЕЖЕНО. РЕЄСТРАЦІЯ ЗУПИНЕНА». Факт, однако почти каждый плательщик НДС рано или поздно получает такое уведомление от налоговой. Согласно Порядку № 1165, в случае когда по результатам автоматизированного мониторинга налогоплательщик, составивший и/или подавший налоговую накладную/расчет корректировки для регистрации в Реестре, соответствует хотя бы одному критерию рискованности налогоплательщика, регистрация такой налоговой накладной/расчета корректировки останавливается. Кроме того, автоматически происходит проверка рискованности осуществления хозяйственных операций. При соответствии хотя бы одному из критериев рискованности операций НН/РК заблокируют. Таких критериев шесть, с ними можно ознакомиться в Порядке № 1165.

🔹 отсутствие зарегистрированной в ГНС таблицы данных плательщика НДС;

🔹 продажа товаров по завышенным ценам или с высокой наценкой;

🔹 отсутствие входящей налоговой накладной с соответствующей номенклатурой;

🔹 несоответствие единиц измерения, указанных в налоговых накладных между контрагентами.

И хотя основной целью введения Порядка № 1165 является выявление и предотвращение схем уклонения от уплаты НДС, сегодня все больше добросовестных налогоплательщиков при поступлении квитанции № 2 получают уведомление об остановке регистрации налоговой накладной.

❌ контрагенты (плательщики НДС) теряют возможность воспользоваться налоговым кредитом за оплаченные товары и услуги;

❌ негативное влияние на репутацию компании среди партнеров и клиентов;

❌ штраф за нарушение сроков регистрации НН/РК;

❌ непринятие мер для разблокировки НН/РК может привести к отнесению налогоплательщика к перечню рискованных, что автоматически означает блокировку регистрации всех последующих налоговых накладных;

❌ и другие.

Согласно Порядку 520, в случае остановки регистрации НН/РК в Реестре налогоплательщик имеет право подать копии документов и письменные объяснения относительно подтверждения информации, указанной в НН/РК, для рассмотрения вопроса принятия комиссией регионального уровня решения о регистрации/отказе в регистрации НН/РК в Реестре. Срок подачи письменных объяснений и копий документов, подтверждающих реальность осуществления операций, составляет 365 календарных дней, следующих за датой возникновения налогового обязательства, отраженного в НН/РК.

По результатам рассмотрения поданных письменных объяснений и копий документов комиссия регионального уровня в течение 5 рабочих дней:

✅ либо принимает решение о регистрации НН/РК;

📄 либо направляет уведомление о необходимости предоставления дополнительных объяснений и/или документов;

❌ либо принимает решение об отказе в регистрации НН/РК.

Если налогоплательщик не предоставил дополнительных объяснений и копий документов для подтверждения информации, указанной в НН/РК, комиссия регионального уровня принимает решение об отказе в регистрации налоговой накладной / расчета корректировки.

Обращаем внимание, что правильно подготовленные объяснения и полнота подтверждающих документов значительно повышают шансы на разблокировку налоговой накладной без необходимости дальнейшего административного или судебного обжалования.

В случае оставления без удовлетворения жалобы комиссией центрального уровня, решение об отказе в регистрации НН/РК можно обжаловать в судебном порядке.

Важно! Налогоплательщикам, которые НЕ ОБЖАЛОВАЛИ решение комиссии регионального уровня об отказе в регистрации НН/РК в административном порядке, предоставляется шестимесячный срок на такое обжалование в судебном порядке. Этот срок исчисляется со дня получения налогоплательщиком решения налоговой об остановке регистрации НН/РК. Если же право на административное обжалование все-таки использовано налогоплательщиком, однако по результатам рассмотрения комиссия центрального уровня оставила жалобу без удовлетворения, срок на судебное обжалование сокращается до трех месяцев.

Стоит заметить, что процесс судебного обжалования решений об отказе в регистрации НН/РК характеризуется двумя показательными фактами:

Факт №1. 8 из 10 решений административных судов по категории “остановка регистрации налоговых накладных” принимаются в пользу плательщиков НДС (согласно официальной статистике судебной власти Украины);

Факт №2. Срок, необходимый для разблокировки налоговой накладной в судебном порядке может составлять около 1 года. Указанный срок обусловлен значительной нагрузкой на административные суды, а также тем, что налоговые органы почти всегда обжалуют решение суда первой инстанции в апелляционном и кассационном порядке.

Приведенные факты свидетельствуют о необходимости совершенствования механизма остановки регистрации налоговых накладных.