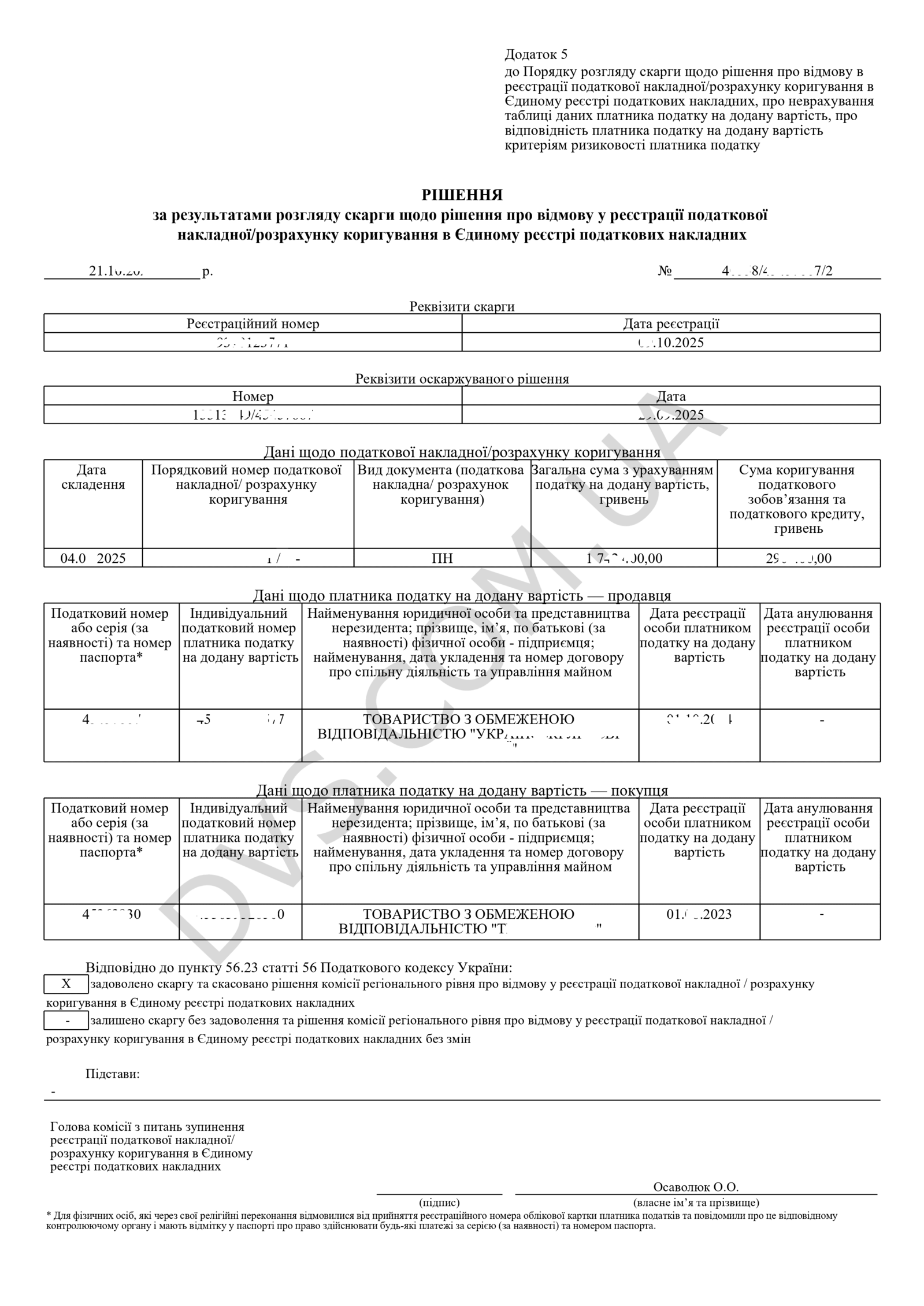

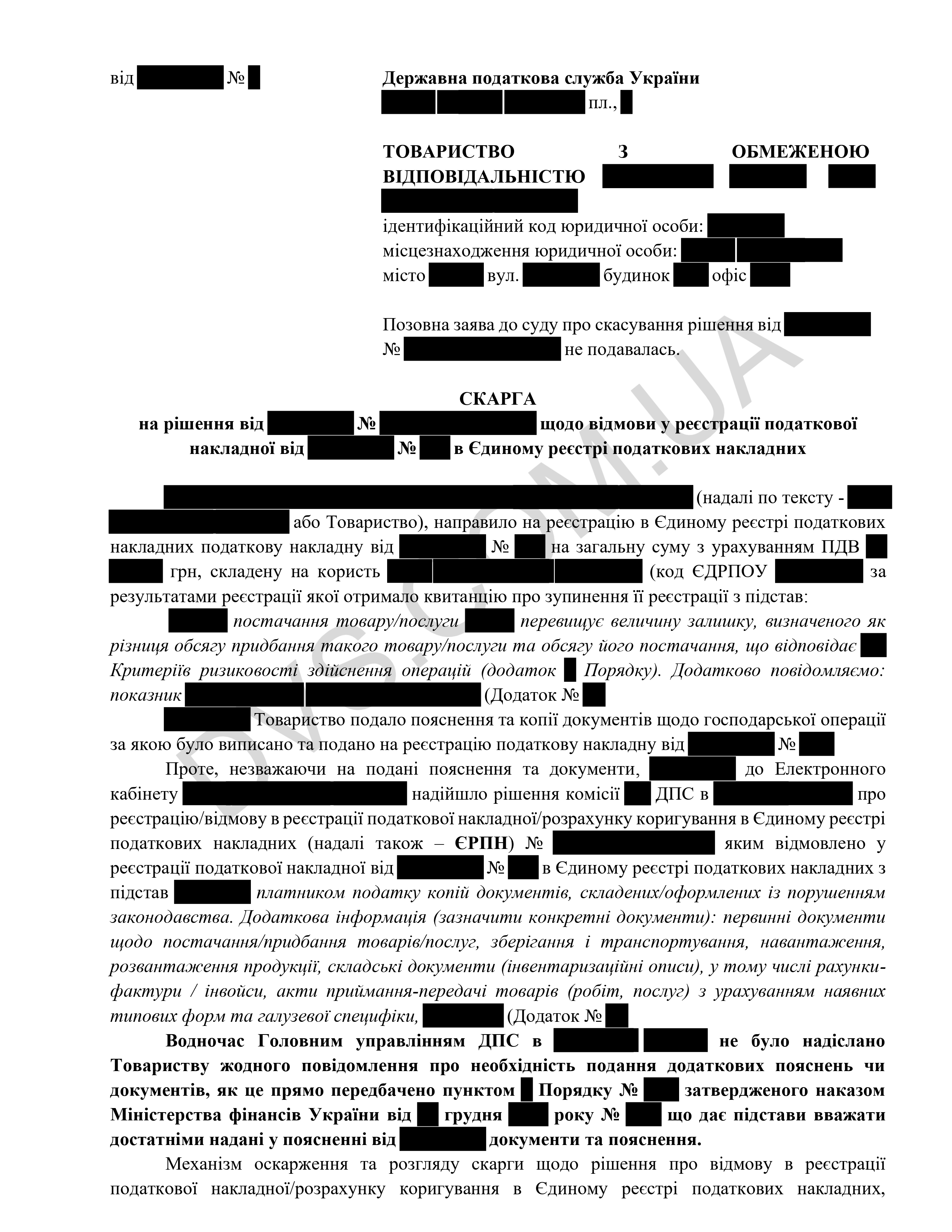

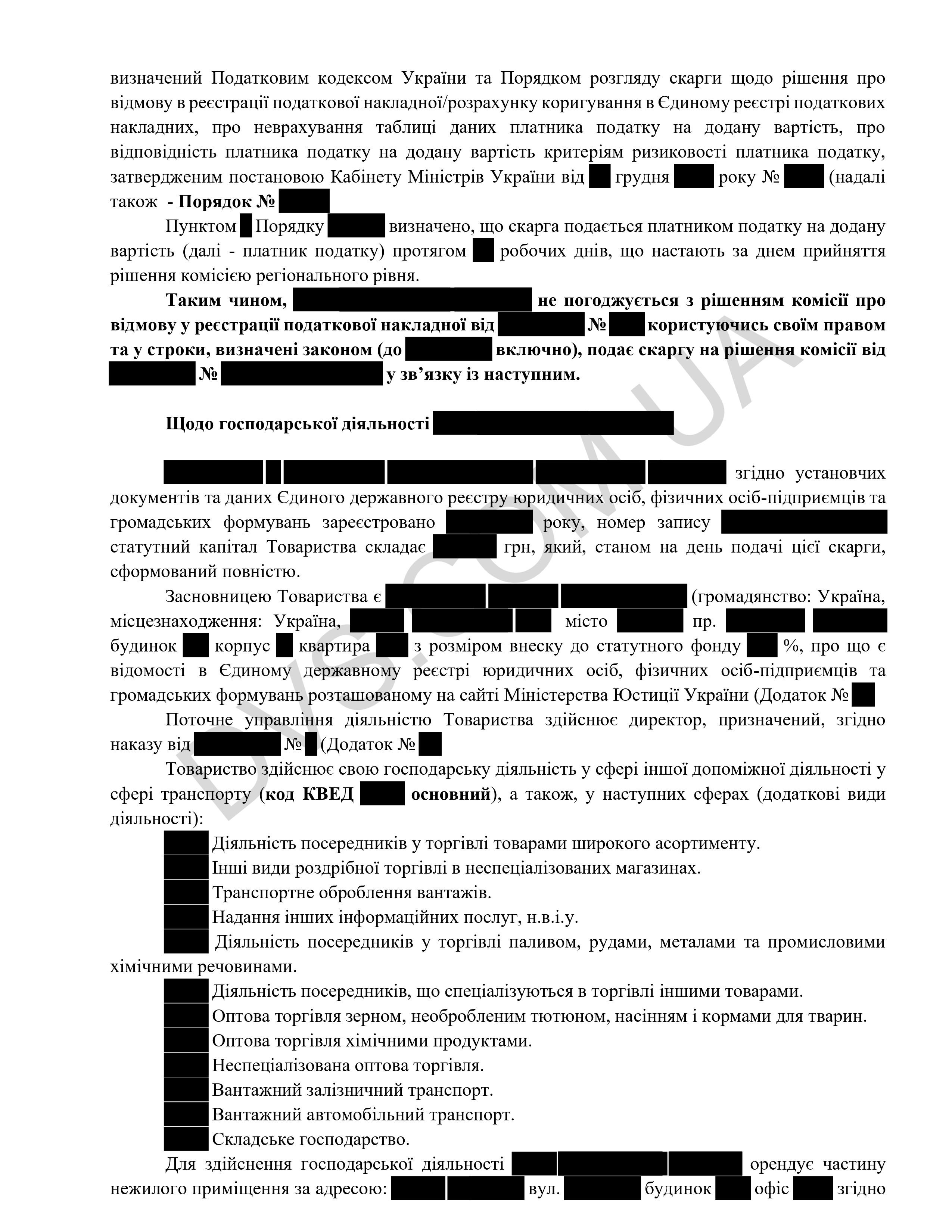

Скарга на рішення про відмову в реєстрації податкової накладної – це адміністративна процедура оскарження рішення контролюючого органу про відмову в реєстрації податкової накладної або розрахунку коригування в ЄРПН. Подання скарги дозволяє платнику податку домогтися перегляду рішення комісії регіонального рівня та відновити реєстрацію зупинених ПН/РК.

Якщо Вам необхідна фахова правнича допомога адвоката у підготовці скарги щодо рішення про відмову в реєстрації ПН та/або представництві під час її розгляду в режимі відеоконференції – звертайтеся до нашої юридичної команди.

Ми допоможемо сформувати сильну правову позицію, підготуємо аргументовану скаргу та представимо Ваші інтереси перед комісією ДПС України.

Отримайте консультацію прямо зараз за номером (067) 931-57-95 (або напишіть у Telegram, WhatsApp, Viber).

Специфіка роботи податкового адвоката дозволяє без будь-яких обмежень надавати правничу допомогу клієнтам не лише з м. Київ, де фактично перебуває адвокат, а й з будь-якого іншого населеного пункту України (Вінниця, Дніпро, Житомир, Запоріжжя, Івано-Франківськ, Київ, Кропивницький, Луцьк, Львів, Миколаїв, Одеса, Полтава, Рівне, Суми, Тернопіль, Ужгород, Харків, Херсон, Хмельницький, Черкаси, Чернівці, Чернігів та інших).