Підготовка таблиці даних платника ПДВ: професійна юридична допомога

Таблиця даних платника ПДВ — це узагальнена інформація, яку платник ПДВ подає до контролюючого органу щодо видів економічної діяльності (за КВЕД), а також кодів товарів (за УКТЗЕД) і/або послуг (за ДКПП), які він постачає, придбаває чи імпортує на митну територію України.

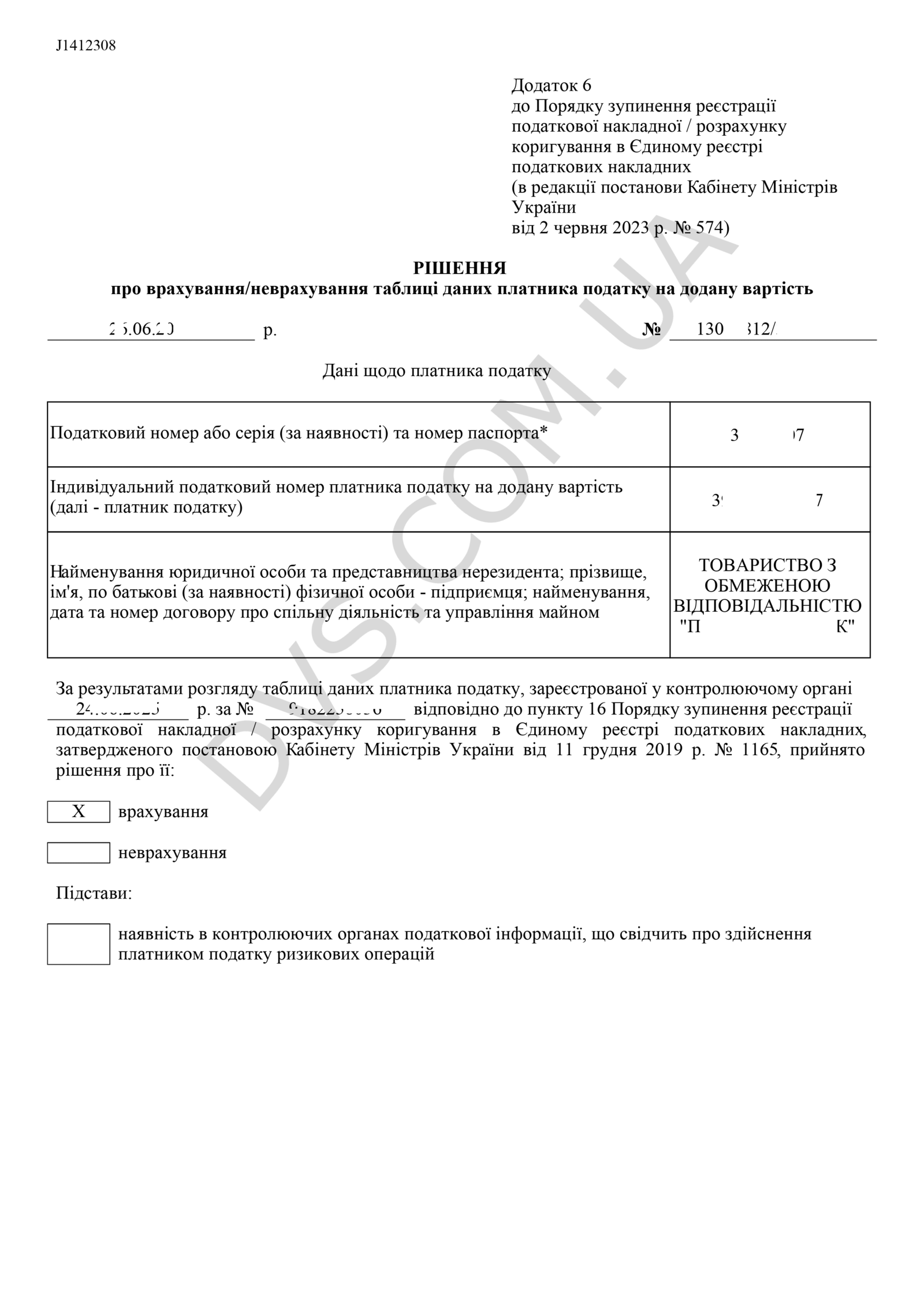

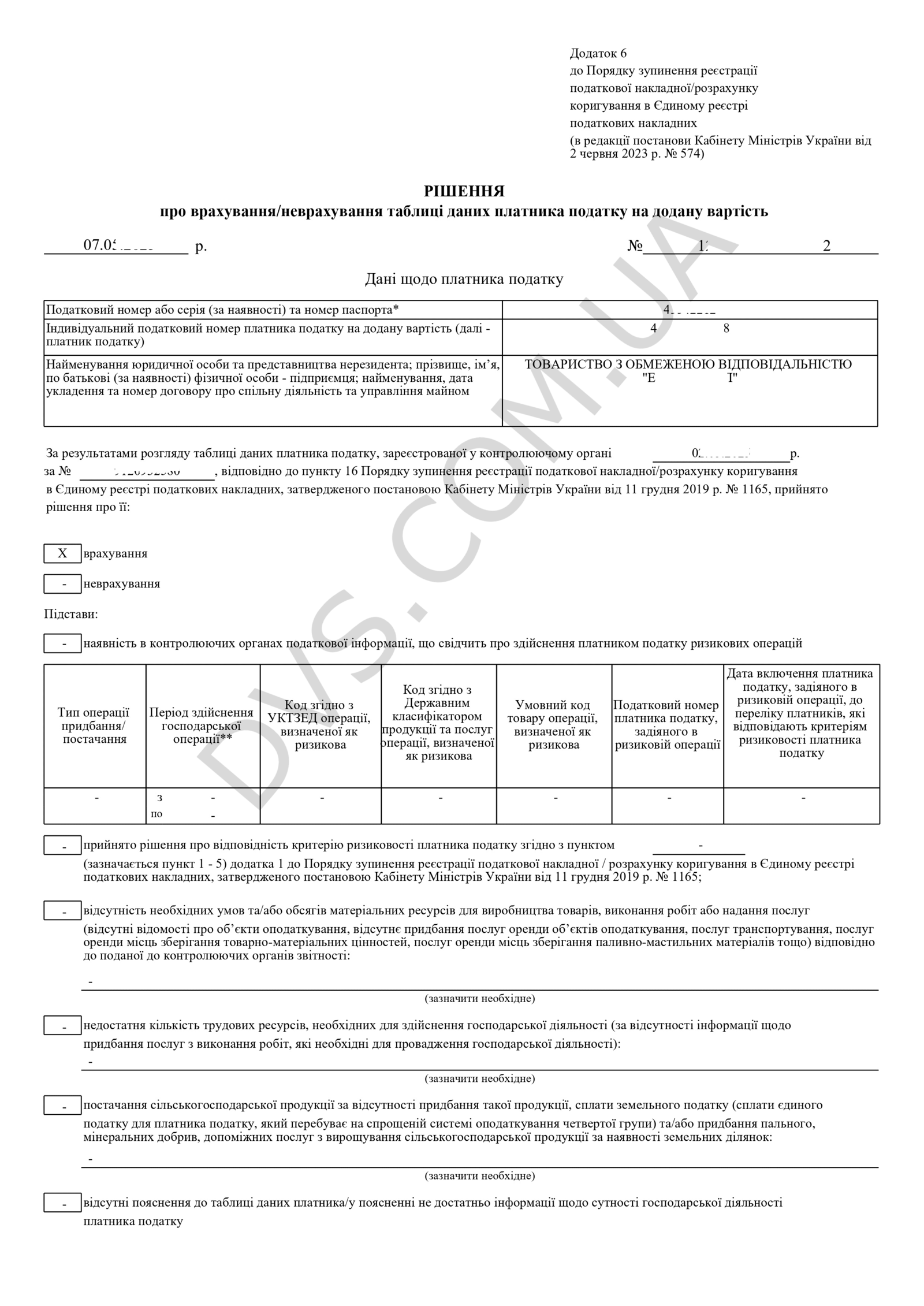

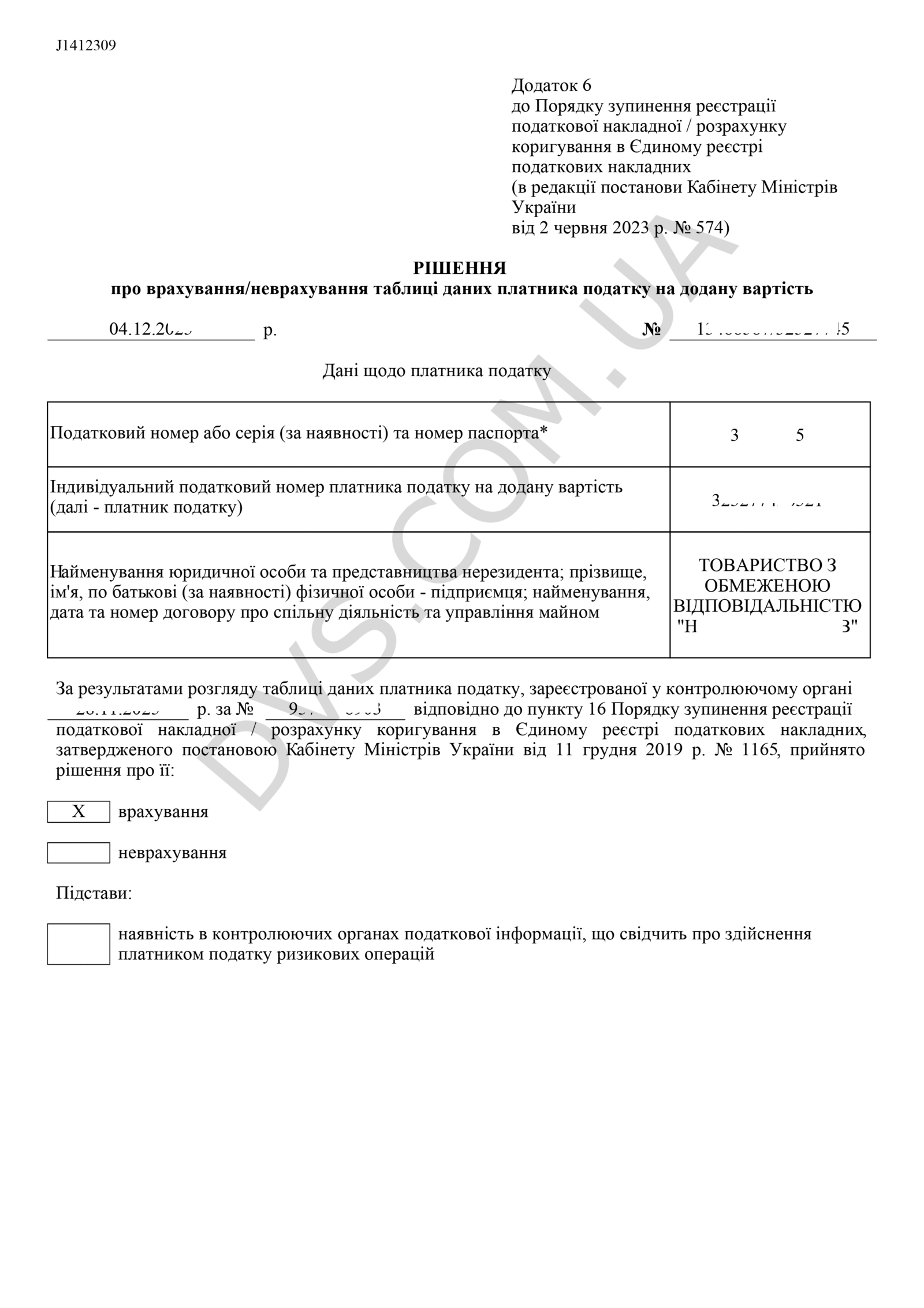

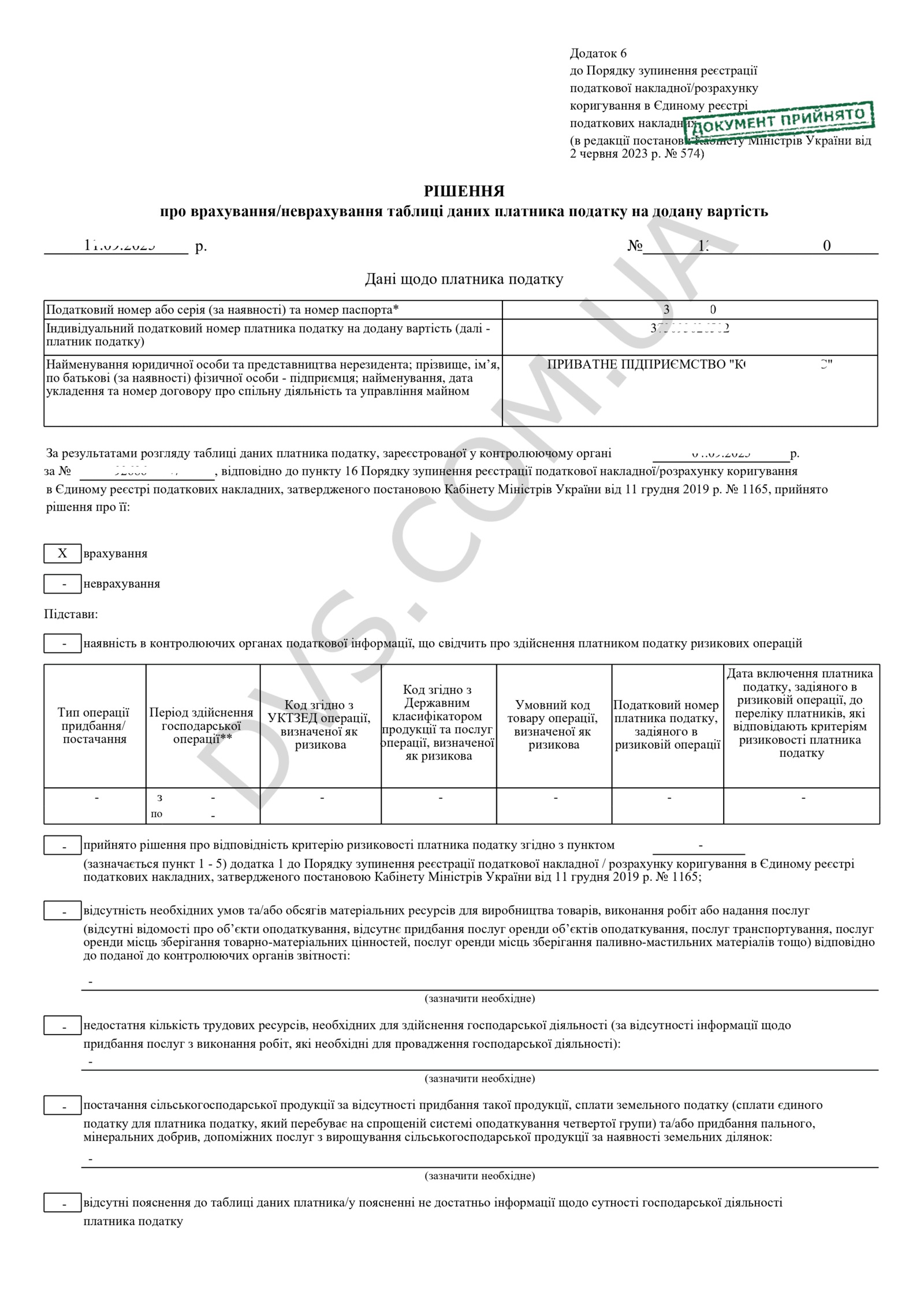

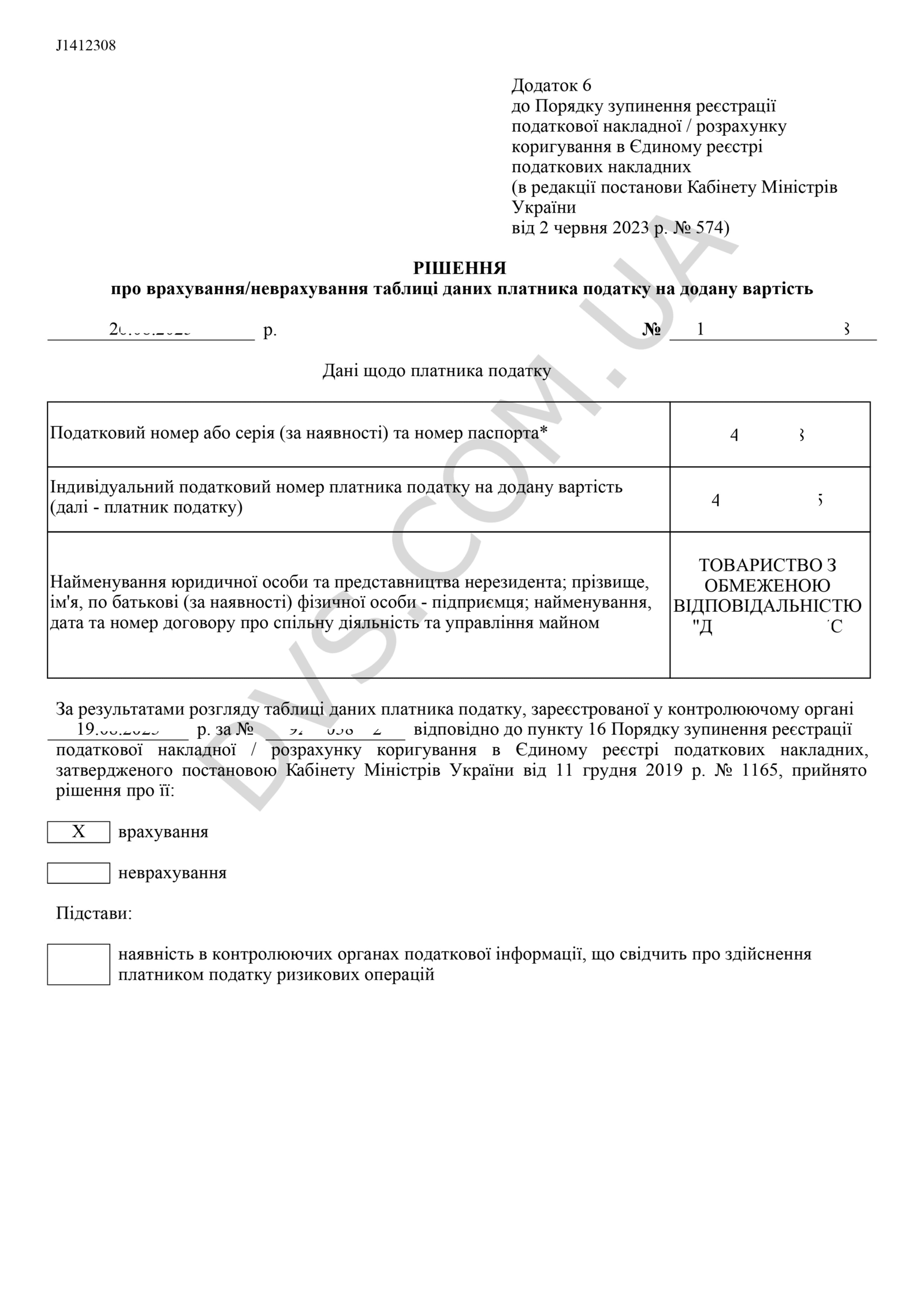

Порядком зупинення реєстрації податкової накладної / розрахунку коригування в Єдиному реєстрі податкових накладних, затвердженим Постановою Кабінету Міністрів України від 11 грудня 2019 року № 1165, встановлено шість критеріїв ризиковості здійснення операцій. На практиці, найчастіше реєстрацію податкових накладних зупиняють на підставі п. 1 Критеріїв ризиковості здійснення операцій.

Якщо реєстрацію ПН вашого підприємства зупиняють саме на підставі п. 1, врахування таблиці даних унеможливить подальше блокування таких податкових накладних за конкретним кодом товару (згідно з УКТЗЕД) чи послуги (згідно з ДКПП).

Адвокат

Вероніка Данилевич

Важливо! Безумовна реєстрація податкових накладних відбувається за умови відсутності чинного рішення про відповідність платника податку критеріям ризиковості.

НАШ ДОСВІД ПРАЦЮЄ НА ВАШ РЕЗУЛЬТАТ ✅🏆

⚖️Послуги юриста з підготовки таблиці даних платника ПДВ📄

Правильне складання таблиці даних платника ПДВ є критично важливим, адже помилки чи недостатня обґрунтованість можуть призвести до відмови у її прийнятті (неврахування таблиці даних платника податку), що значно ускладнює господарську діяльність Вашого підприємства.

Саме тому звернення до кваліфікованого спеціаліста, який забезпечить підготовку документів на професійному рівні, є запорукою успіху.

Наша юридична команда пропонує комплексну послугу з підготовки Таблиці даних платника ПДВ, яка включає:

1️⃣ Підготовку пояснень до Таблиці даних: нами готуються детальні та обґрунтовані пояснення, що підтверджують реальність господарської діяльності платника ПДВ.

2️⃣ Заповнення таблиці з кодами: клієнт отримує готову Таблицю, заповнену актуальними кодами товарів або послуг відповідно до класифікаторів.

3️⃣ Підготовку супровідних документів: усі необхідні додатки готуються з урахуванням вимог податкового законодавства та контролюючого органу.

4️⃣ Простоту подання для клієнта: після завершення підготовки Таблиці даних, платнику залишається лише направити її на розгляд комісії ГУ ДПС через електронний кабінет платника податків або систему подачі звітності.

⚖️ Переваги роботи з юристом при підготовці Таблиці даних ✅🛡️

ДОПОМАГАЄМО ПЛАТНИКАМ ПДВ З УСІЄЇ УКРАЇНИ 🇺🇦🤝

Ми забезпечуємо повний супровід процесу підготовки та подання Таблиці даних платника ПДВ. Якщо комісія регіонального рівня приймає рішення про її неврахування без чіткого зазначення конкретних підстав, адвокат додатково взаємодіє з відповідним органом ДПС для з’ясування реальних причин відмови – залежно від ситуації це може бути безпосереднє звернення або направлення адвокатського запиту. Такий підхід дозволяє точніше визначити, які саме обставини викликали зауваження з боку податкового органу, належно пояснити специфіку діяльності підприємства, підтвердити відповідність операцій заявленим кодам товарів чи послуг та усунути недоліки, що стали підставою для неврахування Таблиці. З урахуванням того, що комісія щоденно розглядає значний обсяг документів, формальні відмови на практиці трапляються доволі часто, тому професійний супровід адвоката суттєво підвищує ефективність цієї процедури.

📝Адміністративне та судове оскарження рішення про неврахування Таблиці даних⚖️

З практичного досвіду нашої юридичної команди, повторне подання таблиці даних платника ПДВ більше 3-4 разів зазвичай є недоцільним, якщо контролюючий орган приймає рішення про неврахування Таблиці даних без чітких обґрунтувань. У таких випадках ефективним рішенням є спочатку адміністративне (подання скарги до ДПС України), а згодом судове оскарження такого рішення. Адміністративне оскарження іноді не приносить бажаного результату, натомість судове оскарження є значно ефективнішим. Суд може визнати протиправним рішення комісії про неврахування таблиці даних платника ПДВ та зобов’язати контролюючий орган врахувати подану таблицю з дати її фактичного подання.

«Судове оскарження є ефективним інструментом для захисту прав платників податків, – зазначає адвокат Данилевич Вероніка Сергіївна. – Однак процедура може тривати від 6 до 18 місяців залежно від місця реєстрації платника. Це обумовлено високим навантаженням на адміністративні суди та тим, що податкові органи зазвичай намагаються оскаржити рішення суду першої інстанції».

Отримайте консультацію прямо зараз за номером (067) 931-57-95 (або напишіть у Telegram, WhatsApp, Viber).

Специфіка роботи податкового адвоката дозволяє без будь-яких обмежень надавати правничу допомогу клієнтам не лише з м. Київ, де фактично перебуває адвокат, а й з будь-якого іншого населеного пункту України (Вінниця, Дніпро, Житомир, Запоріжжя, Івано-Франківськ, Київ, Кропивницький, Луцьк, Львів, Миколаїв, Одеса, Полтава, Рівне, Суми, Тернопіль, Ужгород, Харків, Херсон, Хмельницький, Черкаси, Чернівці, Чернігів та інших).