Як виключити підприємство з переліку ризикових платників ПДВ в 2026 році

Виключення з переліку ризикових платників ПДВ – це процедура, за якою контролюючий орган (ГУ ДПС) приймає рішення про невідповідність платника податку критеріям ризиковості, у результаті чого такий платник виключається з переліку ризикових суб’єктів господарювання.

Що означає статус «ризикового» платника ПДВ?

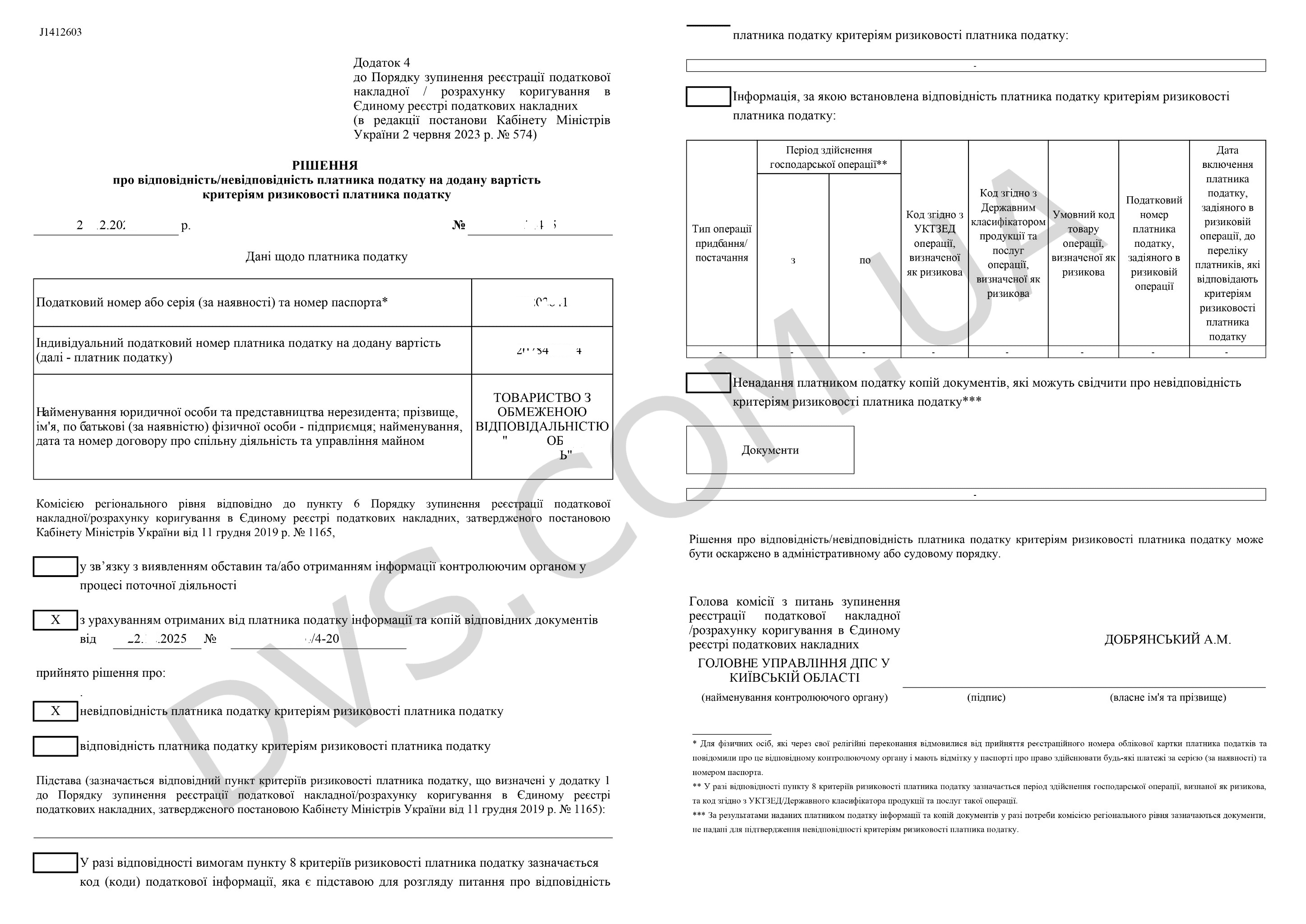

Статус «ризикового» платника податків виникає внаслідок рішення комісії регіонального рівня про відповідність платника ПДВ критеріям ризиковості, прийнятого за результатами автоматизованого моніторингу податкової накладної/розрахунку коригування, поданої для реєстрації. На практиці, потрапляння до переліку ризикових призводить до блокування податкових накладних, унеможливлює формування податкового кредиту у контрагентів, а також створює серйозні репутаційні й фінансові ризики для бізнесу.

ДПС у переважній більшості випадків встановлює платникам податків відповідність восьмому критерію ризиковості — «У контролюючих органах наявна податкова інформація, яка стала відома у процесі провадження поточної діяльності під час виконання покладених на контролюючі органи завдань і функцій, що визначає ризиковість здійснення господарської операції, зазначеної в поданих для реєстрації податковій накладній/розрахунку коригування.».

Нерідко підприємства визнаються ризиковими без належної аргументації, через формальні ознаки чи автоматичні алгоритми оцінки, що працюють з похибками. Саме тому надзвичайно важливо швидко й правильно реагувати на таке рішення ДПС.

Адвокат

Вероніка Данилевич

НАШ ДОСВІД ПРАЦЮЄ НА ВАШ РЕЗУЛЬТАТ ✅🏆

Послуги адвоката з виключення платника ПДВ з переліку ризикових

ДОПОМАГАЄМО ПЛАТНИКАМ ПДВ З УСІЄЇ УКРАЇНИ 🇺🇦🤝

Процес виключення з переліку ризикових платників податків вимагає ретельної підготовки документів та чіткого розуміння підстав віднесення платника до ризикових. Помилки, неповнота документів або недостатнє обґрунтування позиції у поясненнях можуть призвести до відмови комісії ДПС у прийнятті рішення про невідповідність платника податків критеріям ризиковості. Саме тому адвокатський супровід дозволяє уникнути типових помилок, правильно вибудувати правову позицію та сформувати ефективну стратегію виключення з переліку ризикових платників.

Ми забезпечуємо повний супровід цієї процедури – від аналізу підстав включення платника до переліку ризикових, підготовки пояснень і документів до отримання рішення комісії. У разі відмови адвокат аналізує її зміст, усуває виявлені недоліки та за потреби подає документи повторно без додаткових витрат для клієнта.

Якщо рішення комісії не містить чіткої конкретизації причин відмови, адвокат додатково взаємодіє з відповідним органом ДПС для з’ясування реальних підстав такого рішення – залежно від обставин це може бути як безпосереднє звернення, так і направлення адвокатського запиту. Така комунікація дозволяє точніше встановити, яких саме документів, пояснень або відомостей, на думку контролюючого органу, не вистачає для прийняття рішення про невідповідність критеріям ризиковості. Крім того, це дає можливість більш детально пояснити специфіку діяльності підприємства, підтвердити реальність господарської діяльності та сформувати у комісії чітке розуміння того, що діяльність платника є законною, послідовною та не містить ознак ризиковості.

З огляду на значний обсяг документів, які щоденно розглядає комісія регіонального рівня, на практиці доволі часто надаються формальні рішення без належної конкретизації підстав відмови. Саме тому професійний супровід адвоката, правильна підготовка документів і належна взаємодія з контролюючим органом суттєво підвищують шанси на успішне виключення платника з переліку ризикових.

Щодо можливості адміністративного та судового оскарження

З практичного досвіду нашої команди, повторне подання пояснення з метою прийняття рішення про невідповідність платника критеріям ризиковості більше 3-4 разів зазвичай є недоцільним, якщо контролюючий орган продовжує надавати відмови без чітких обгрунтувань. У таких випадках ефективним рішенням є спочатку адміністративне (подання скарги до ДПС України), а згодом судове оскарження відмови. Адміністративне оскарження іноді не приносить бажаного результату, в свою чергу судове оскарження є значно ефективнішим. Суд може визнати протиправним та скасувати рішення комісії про відповідність платника податку на додану вартість критеріям ризиковості платника, а також зобов’язати виключити Ваше підприємство з переліку платників податку на додану вартість, які відповідають критеріям ризиковості.

«Судове оскарження є ефективним інструментом для захисту прав платників податків, – зазначає адвокат Данилевич Вероніка Сергіївна. – Однак процедура може тривати від 6 до 18 місяців залежно від місця реєстрації платника. Це обумовлено високим навантаженням на адміністративні суди та тим, що податкові органи зазвичай намагаються оскаржити рішення суду першої інстанції»

Готові діяти вже зараз?

Звертайтесь до професіоналів! Ми супроводжуємо клієнта на всіх етапах процедури зняття статусу ризикового платника, забезпечуючи належну правову позицію та процесуальну підтримку.

Отримайте консультацію прямо зараз за номером (067) 931-57-95 (або напишіть у Telegram, WhatsApp, Viber).

Специфіка роботи податкового адвоката дозволяє без будь-яких обмежень надавати правничу допомогу клієнтам не лише з м. Київ, де фактично перебуває адвокат, а й з будь-якого іншого населеного пункту України (Вінниця, Дніпро, Житомир, Запоріжжя, Івано-Франківськ, Київ, Кропивницький, Луцьк, Львів, Миколаїв, Одеса, Полтава, Рівне, Суми, Тернопіль, Ужгород, Харків, Херсон, Хмельницький, Черкаси, Чернівці, Чернігів та інших).