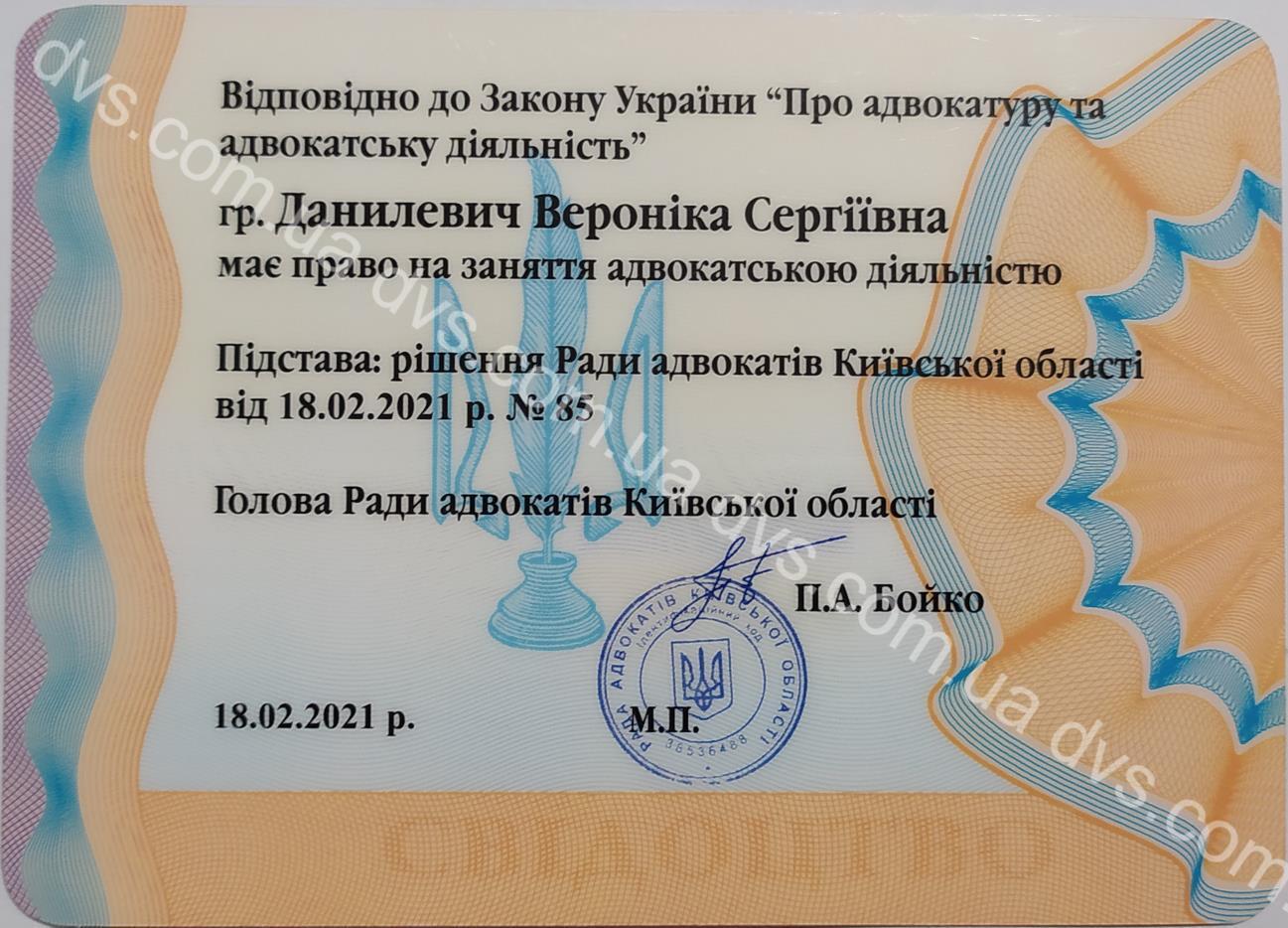

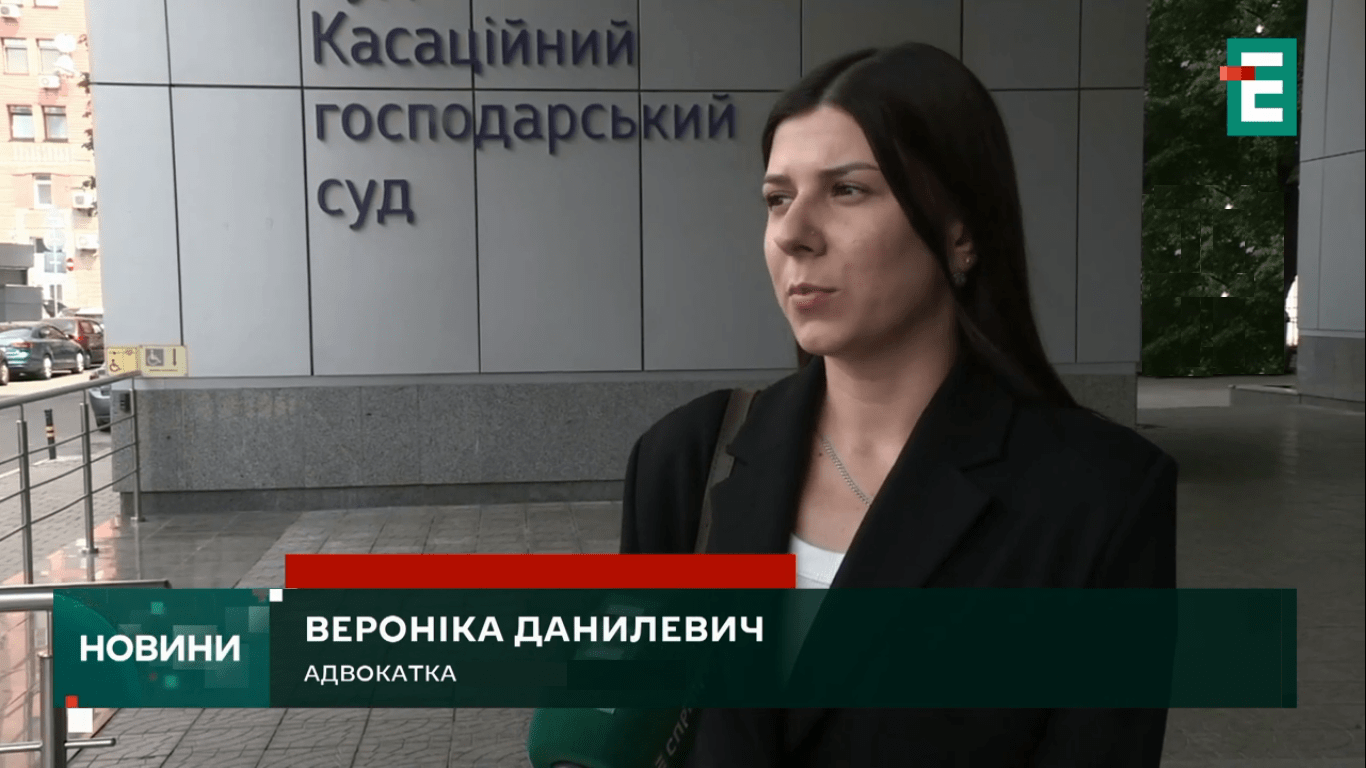

Адвокат

Данилевич Вероніка Сергіївна

Професійна правнича допомога бізнесу з 2016 року

Напрями юридичної практики

пУБЛІКАЦІЇ

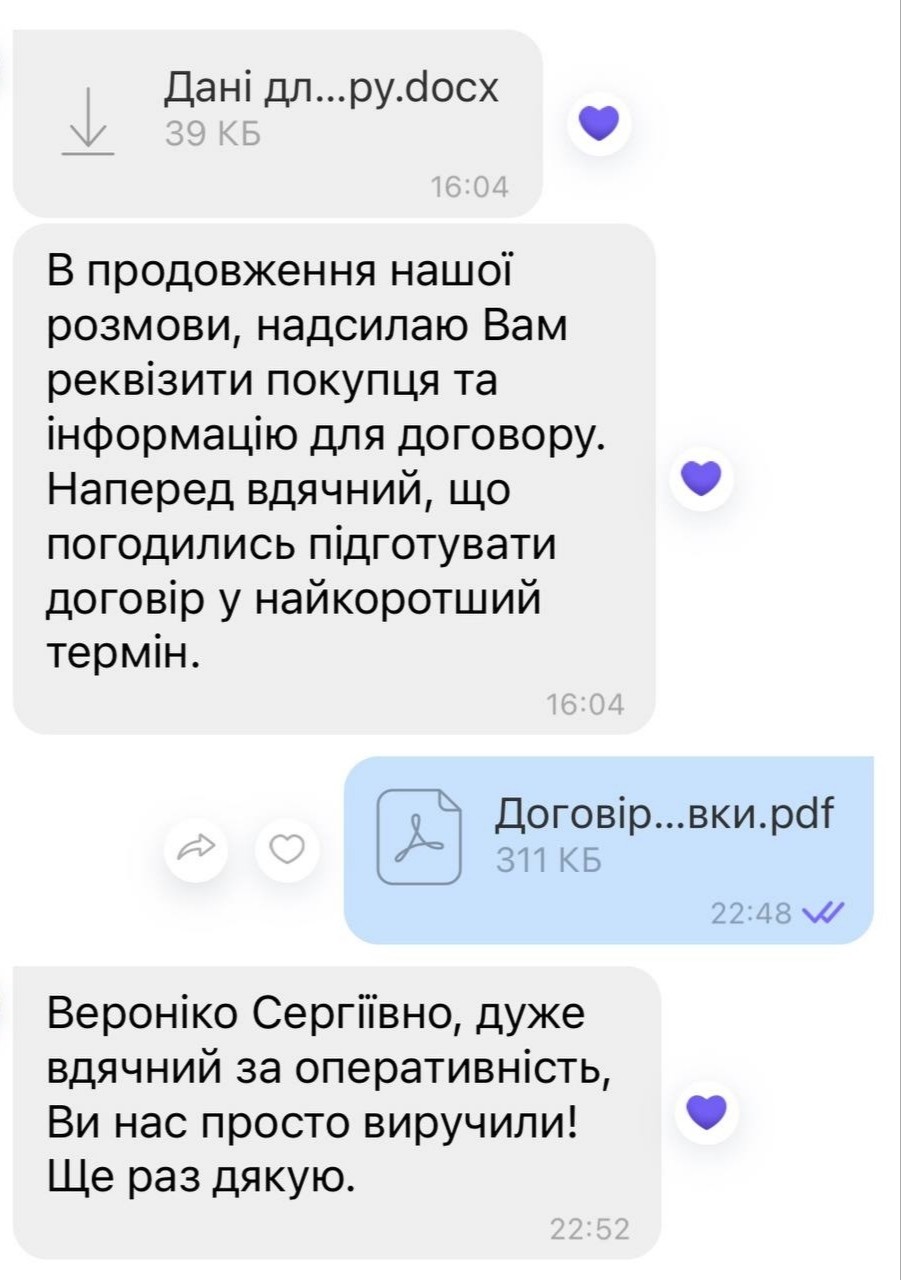

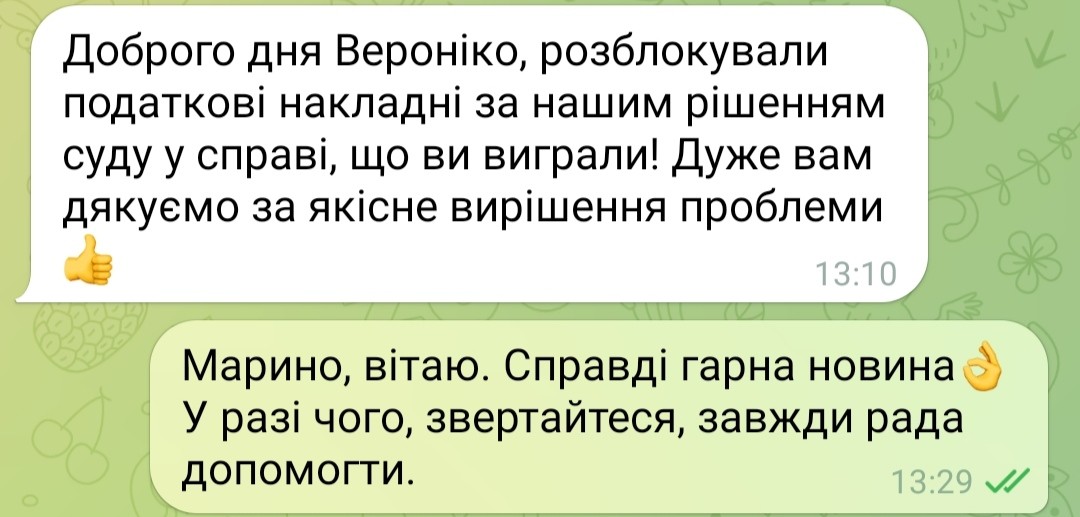

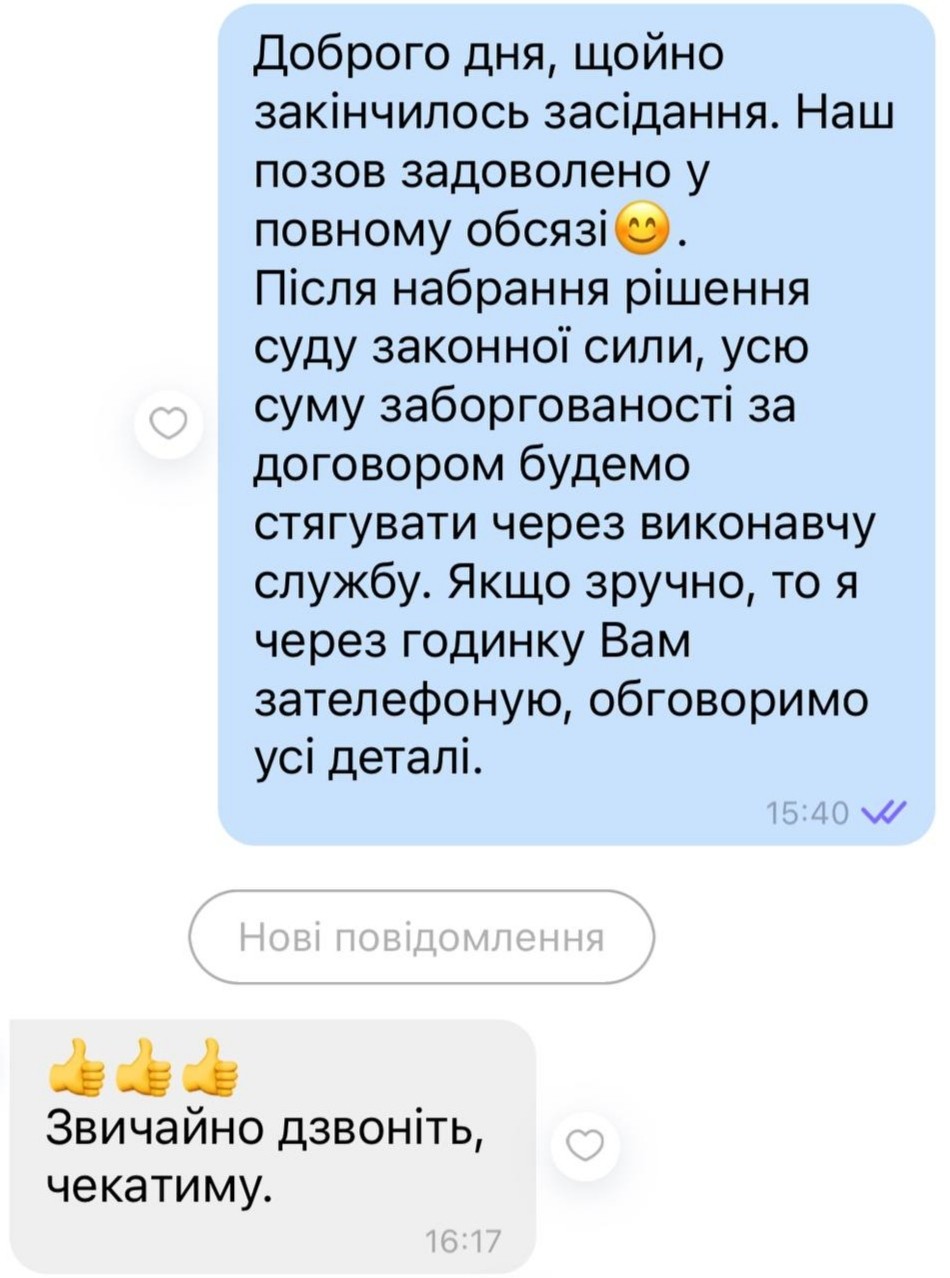

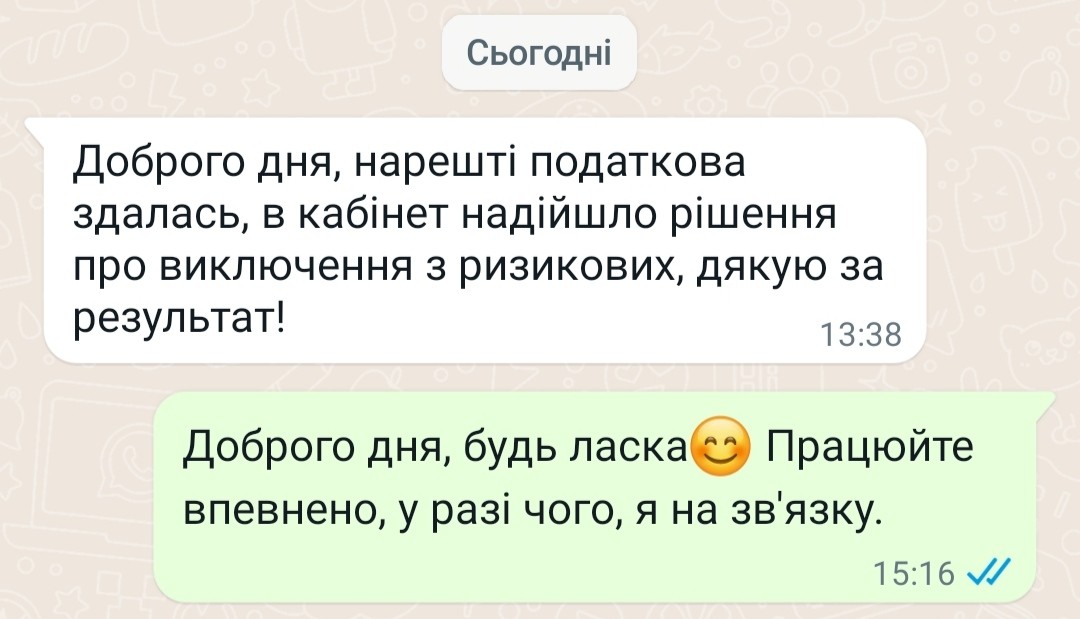

ЧОМУ МЕНІ ДОВІРЯЮТЬ?

Успішна співпраця з клієнтами з різних регіонів України

На зв'язку 24/7

Практичний досвід представництва інтересів клієнтів у судах

Індивідуальний підхід до кожної справи та клієнта

Оптимальне поєднання ціни та якості наданих послуг

Конфіденційність та збереження адвокатської таємниці

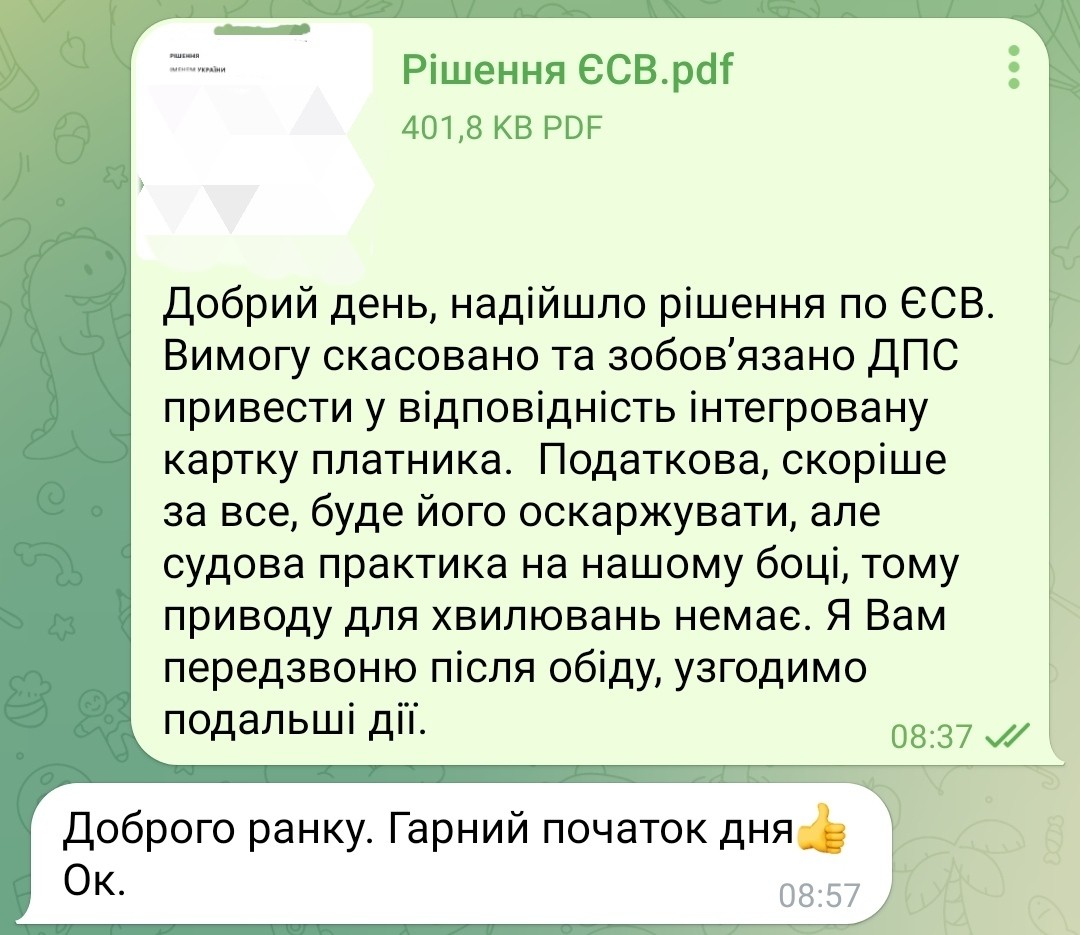

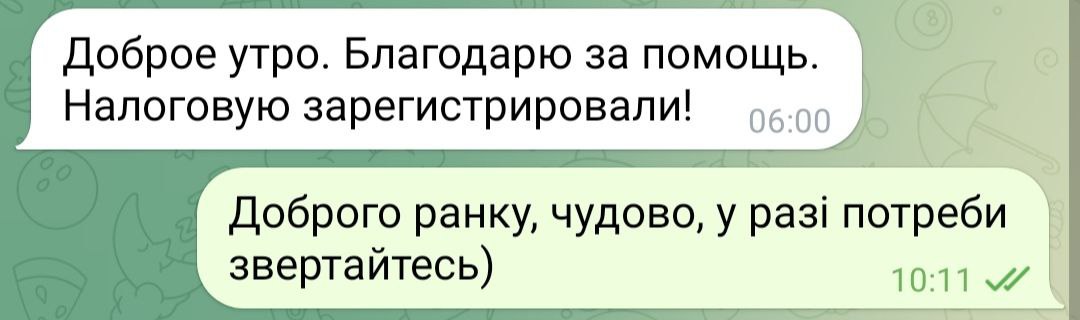

ВІДГУКИ