Розблокування податкових накладних — це процедура, спрямована на відновлення можливості реєстрації податкової накладної (ПН) або розрахунку коригування (РК) в Єдиному реєстрі податкових накладних (ЄРПН), у разі якщо їхня реєстрація зупинена контролюючим (податковим) органом.

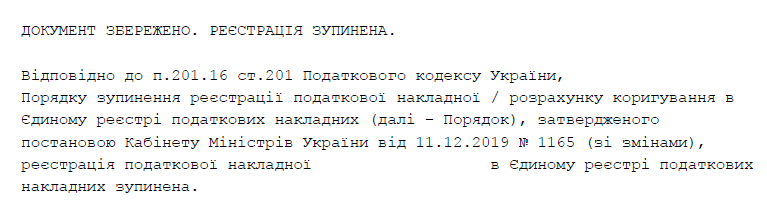

«ДОКУМЕНТ ЗБЕРЕЖЕНО. РЕЄСТРАЦІЯ ЗУПИНЕНА». Факт, однак майже кожен платник ПДВ рано чи пізно отримує таке сповіщення від податкової. Відповідно до Порядку № 1165, у разі коли за результатами автоматизованого моніторингу платник податку, яким складено та/або подано податкову накладну/розрахунок коригування для реєстрації в Реєстрі, відповідає хоча б одному критерію ризиковості платника податку, реєстрація такої податкової накладної/розрахунку коригування зупиняється. Крім того, автоматично відбувається перевірка ризиковості здійснення господарських операцій. При відповідності хоча б одному з критеріїв ризиковості операцій ПН/РК заблокують. Таких критеріїв є шість, з ними можна ознайомитися у Порядку № 1165.

Якщо Вам потрібна допомога з розблокуванням податкових накладних на будь-якому етапі – від підготовки пояснень і подання скарги до ДПС України до підготовки позову до адміністративного суду, звертайтеся за телефоном:

🔹 відсутня зареєстрована в ДПС таблиця даних платника ПДВ;

🔹 продаж товарів за завищеними цінами чи великими націнками;

🔹 відсутність вхідної податкової накладної з відповідною номенклатурою;

🔹 невідповідність одиниць вимірювання, зазначених в податкових накладних між контрагентами.

І хоча основною метою запровадження Порядку № 1165 є виявлення та запобігання схемам ухилення від сплати ПДВ, сьогодні все більше добросовісних платників податку, при надходженні квитанції № 2, отримують сповіщення про зупинення реєстрації податкової накладної.

❌ контрагенти (платники ПДВ) втрачають можливість скористатися податковим кредитом за оплачені товари та послуги;

❌ негативний вплив на репутацію компанії серед партнерів та клієнтів;

❌ штраф за нереєстрацію ПН/РК (за результатами перевірки);

❌ невжиття заходів для розблокування податкових накладних може призвести до віднесення платника податку до переліку ризикових, що автоматично означає блокування реєстрації усіх наступних податкових накладних;

❌ та інші.

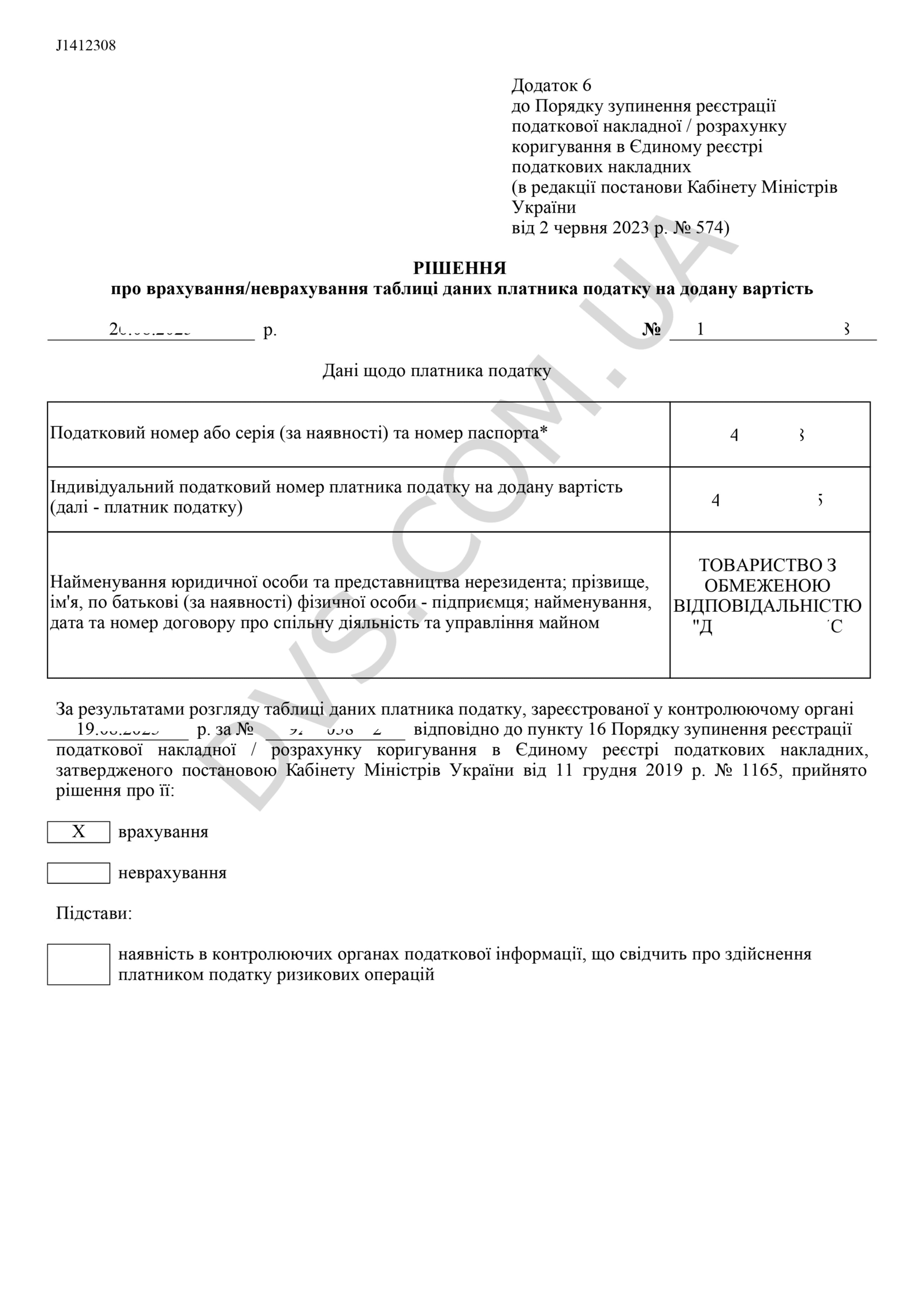

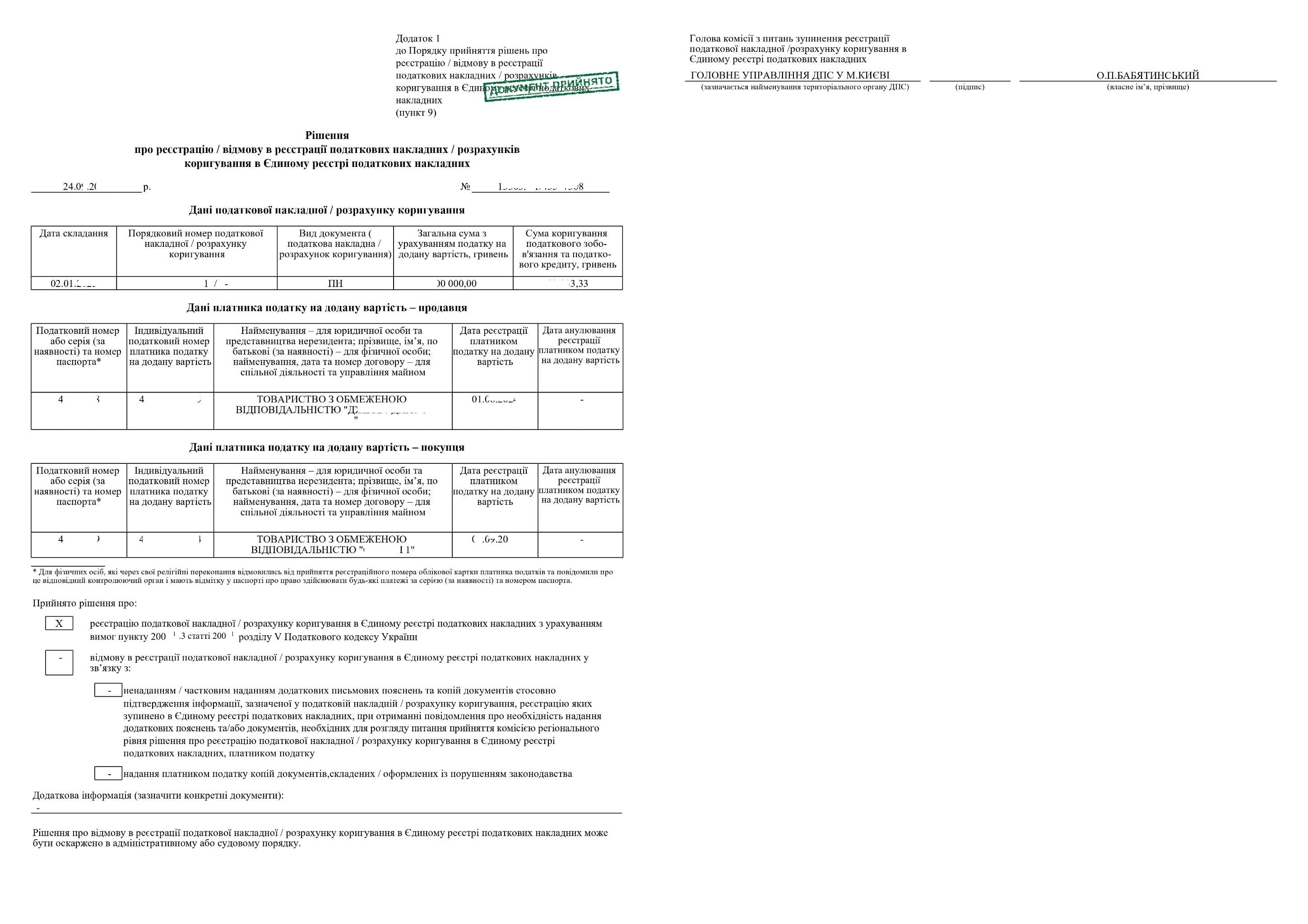

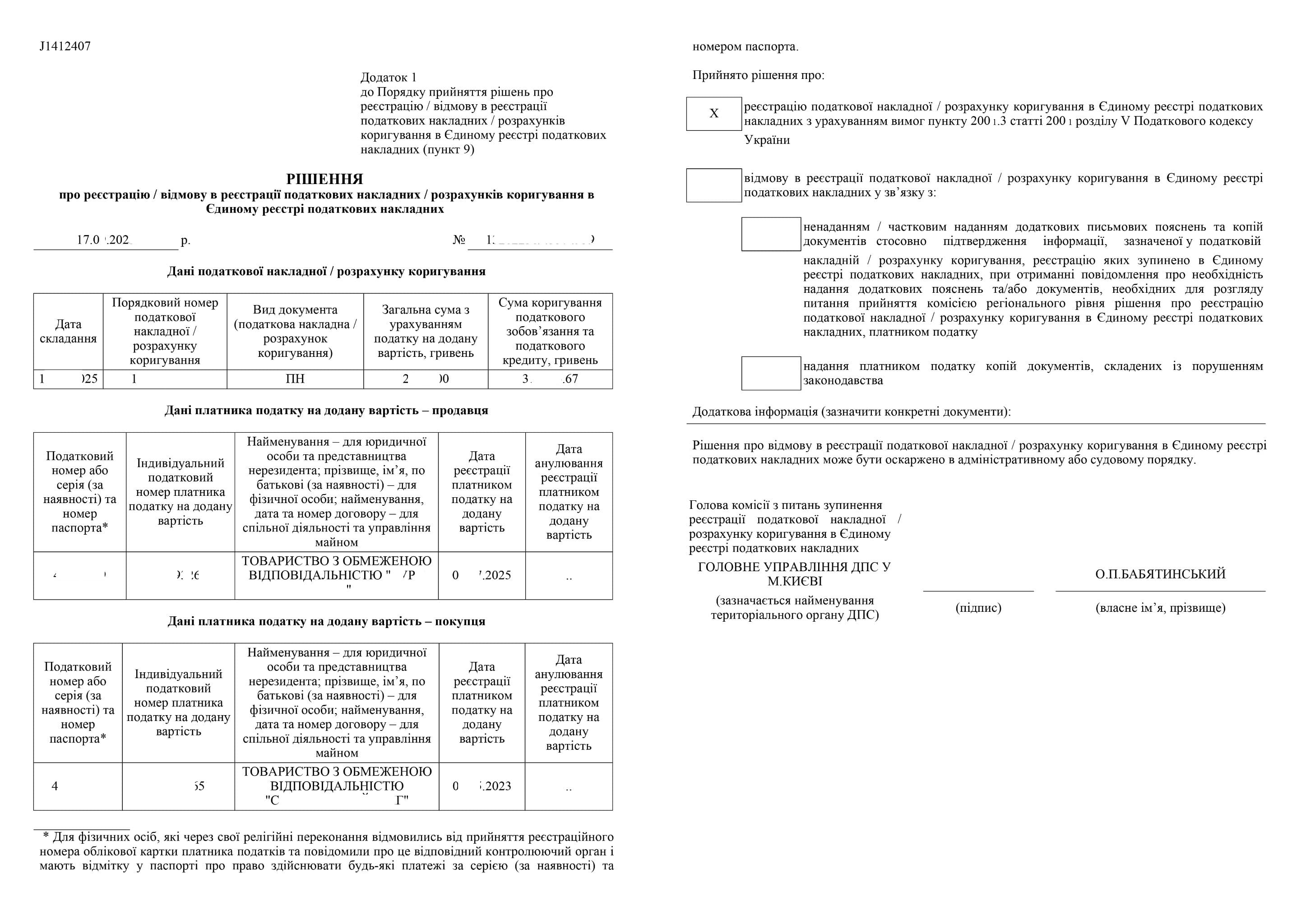

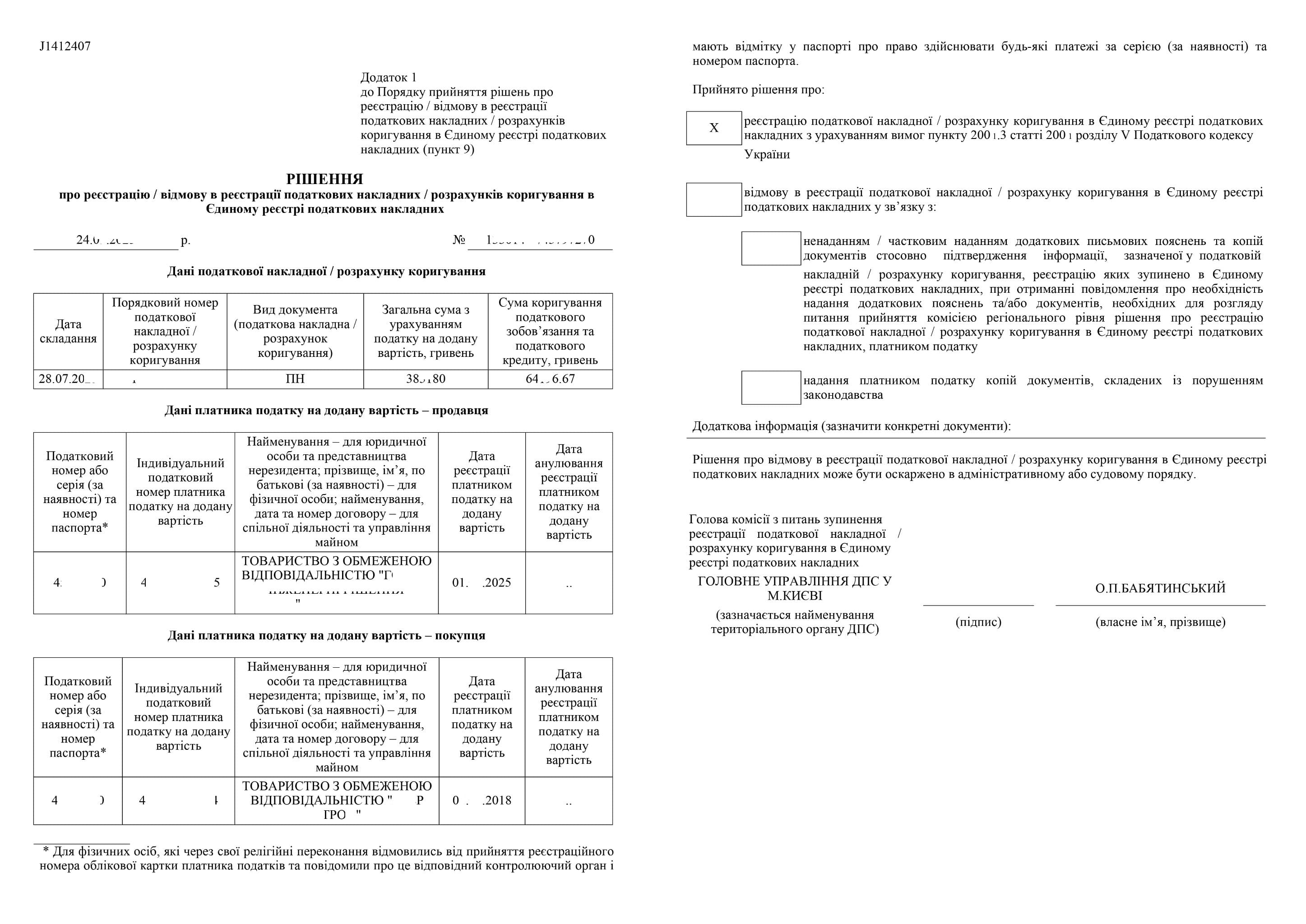

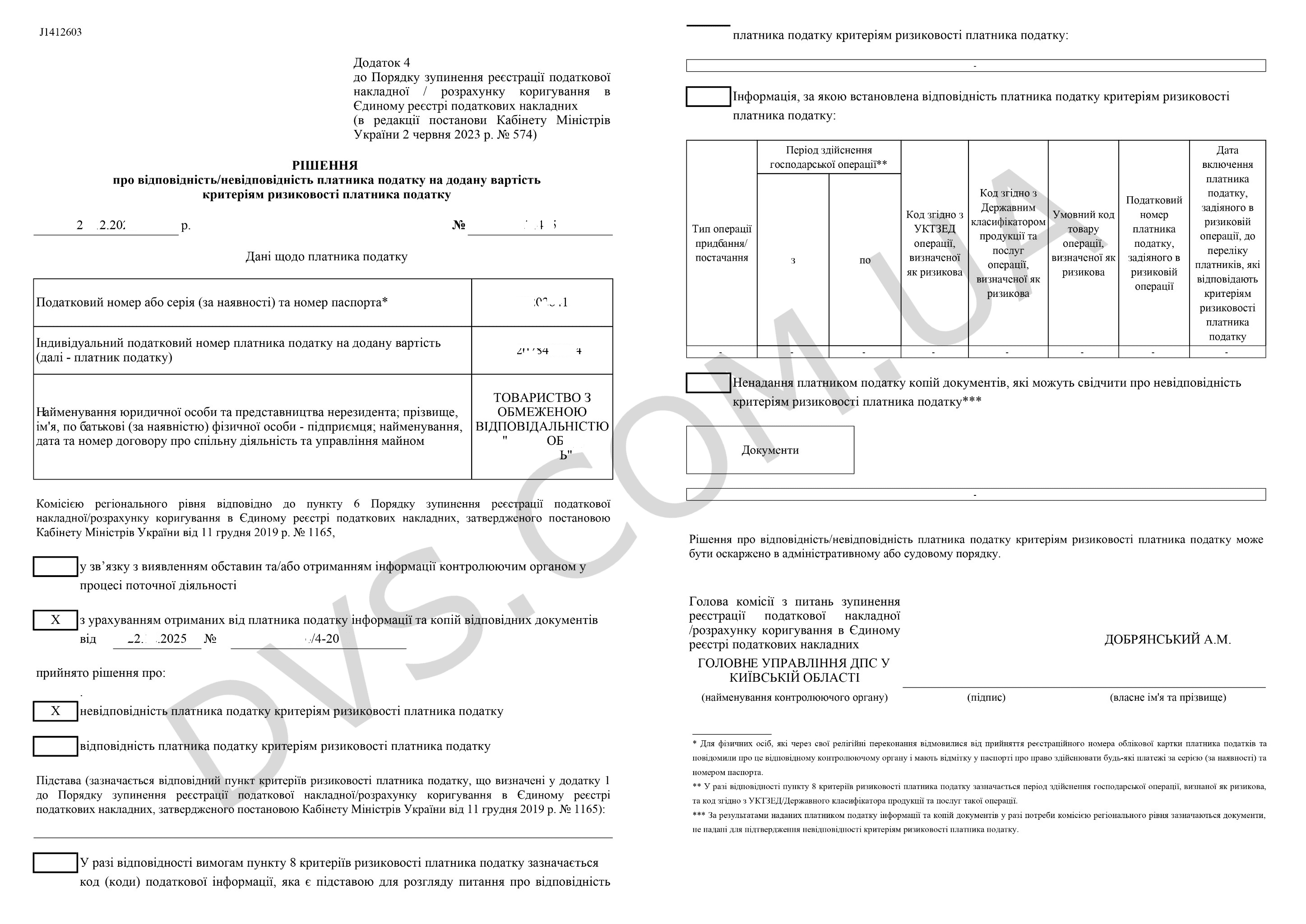

Відповідно до Порядку 520, у разі зупинення реєстрації податкових накладних в Реєстрі платник податку має право подати копії документів та письмові пояснення стосовно підтвердження інформації, зазначеної у ПН/РК, для розгляду питання прийняття комісією регіонального рівня рішення про реєстрацію/відмову в реєстрації ПН/РК в Реєстрі. Термін подання письмових пояснень та копій документів, які підтверджують реальність здійснення операцій складає 365 календарних днів, що настають за датою виникнення податкового зобов’язання, відображеного в ПН/РК.

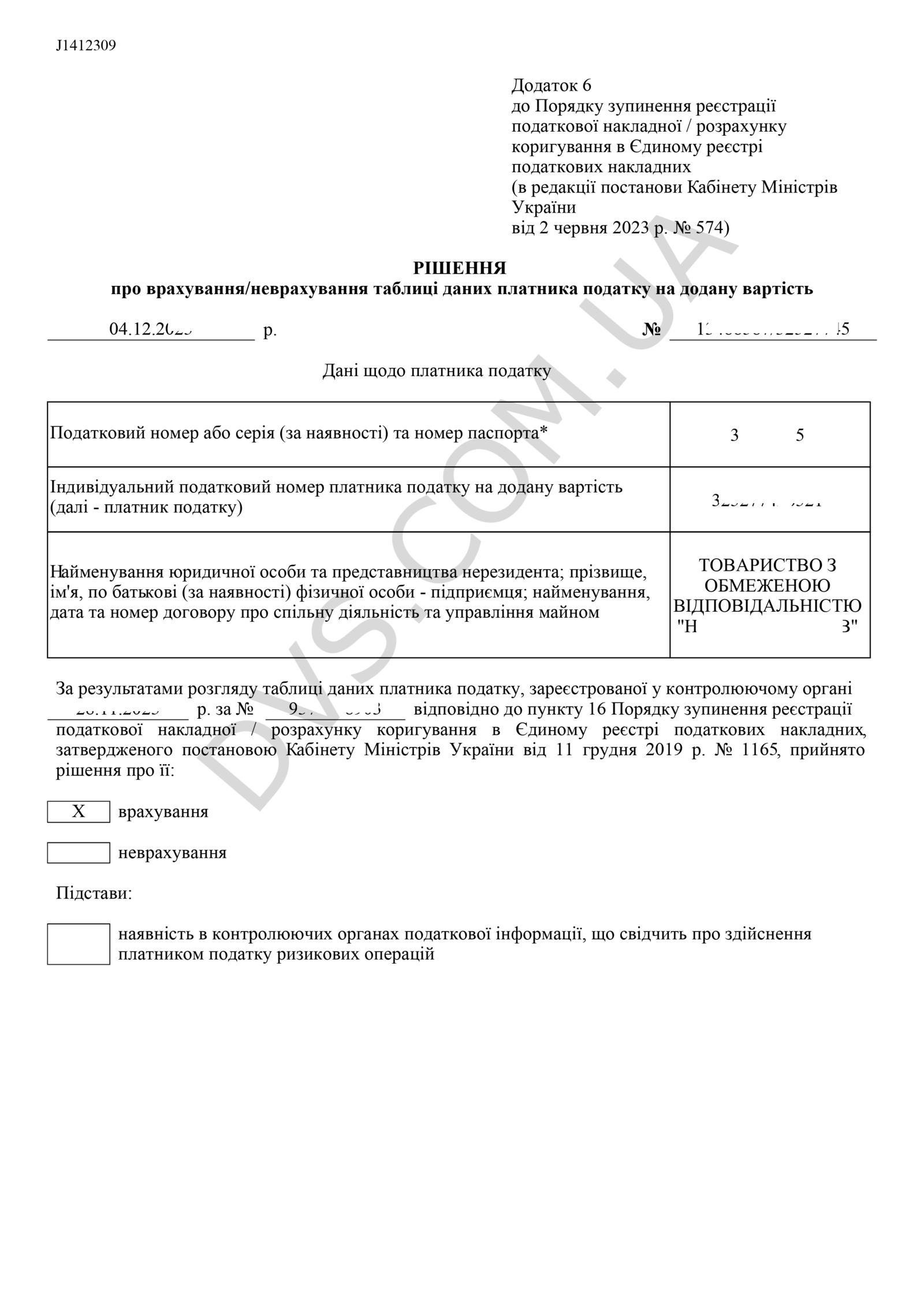

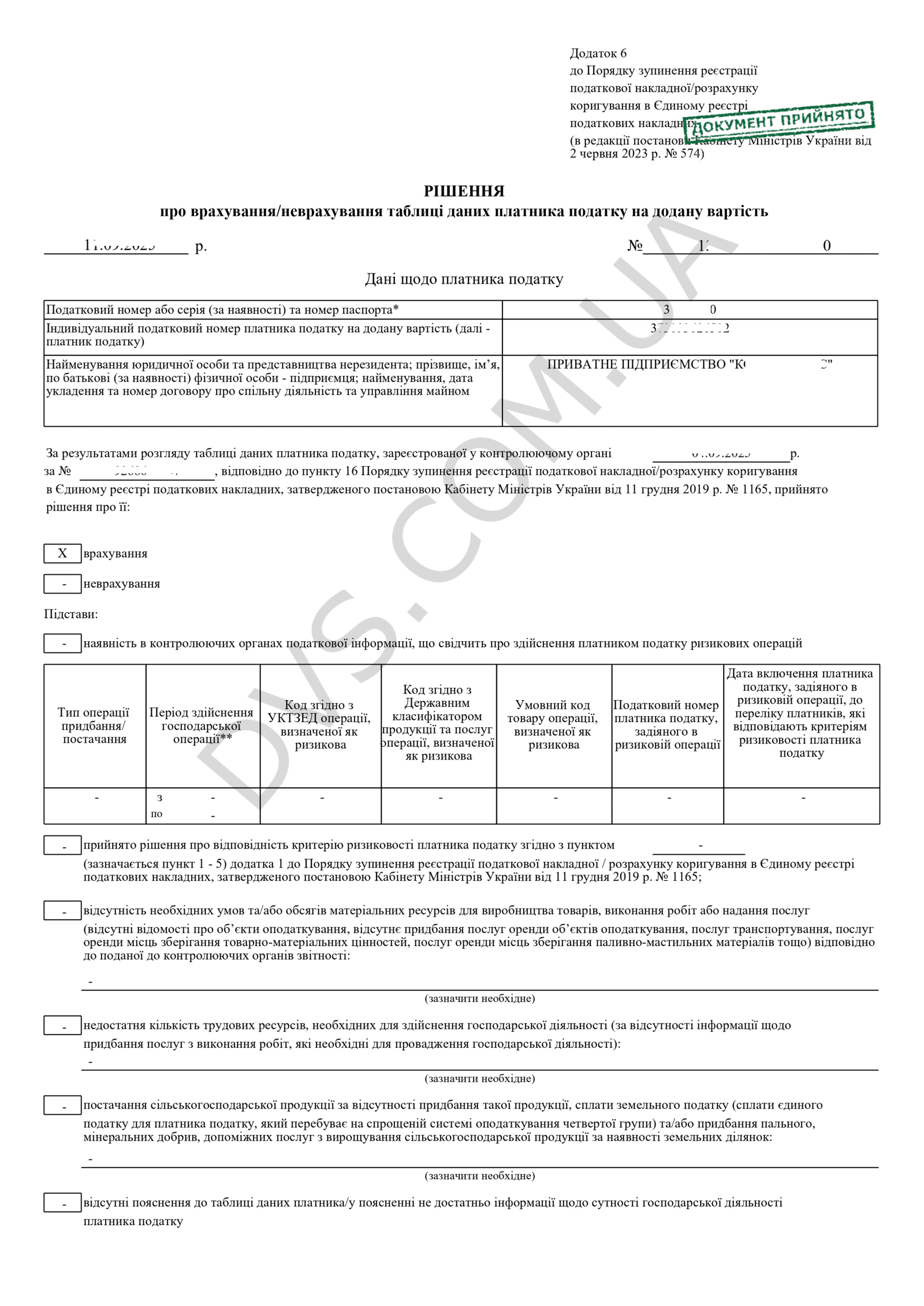

За результатами розгляду поданих письмових пояснень та копій документів комісія регіонального рівня протягом 5 робочих днів:

✅ або приймає рішення про реєстрацію ПН/РК;

📄 або надсилає повідомлення про необхідність надання додаткових пояснень та/або документів;

❌ або приймає рішення про відмову в реєстрації ПН/РК.

Якщо платник податку не надав додаткових пояснень та копій документів на підтвердження інформації, зазначеної у податковій накладній, комісія регіонального рівня приймає рішення про відмову в реєстрації податкової накладної / розрахунку коригування.

Звертаємо увагу, що правильно підготовлені пояснення та повнота підтверджуючих документів значно підвищують шанси на розблокування податкової накладної без необхідності подальшого адміністративного чи судового оскарження.

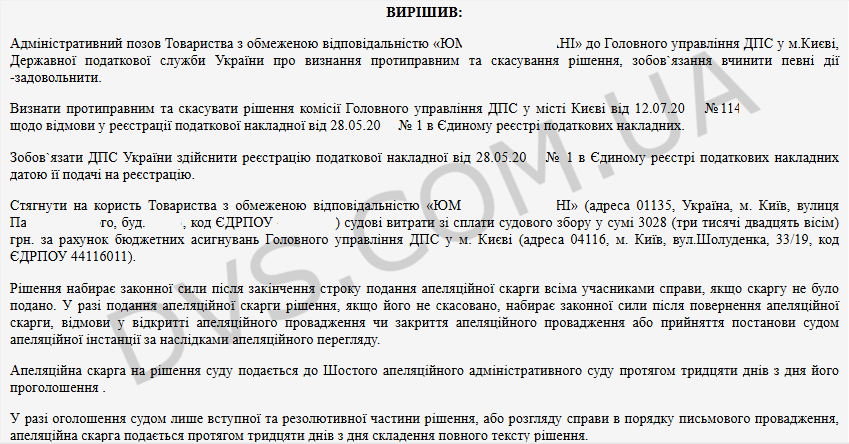

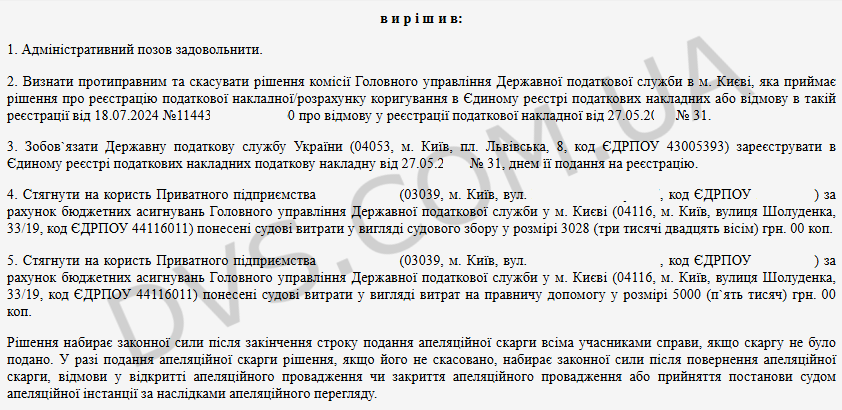

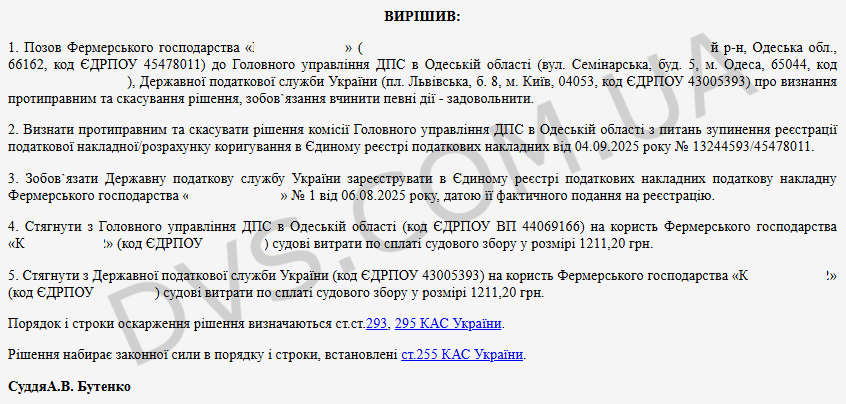

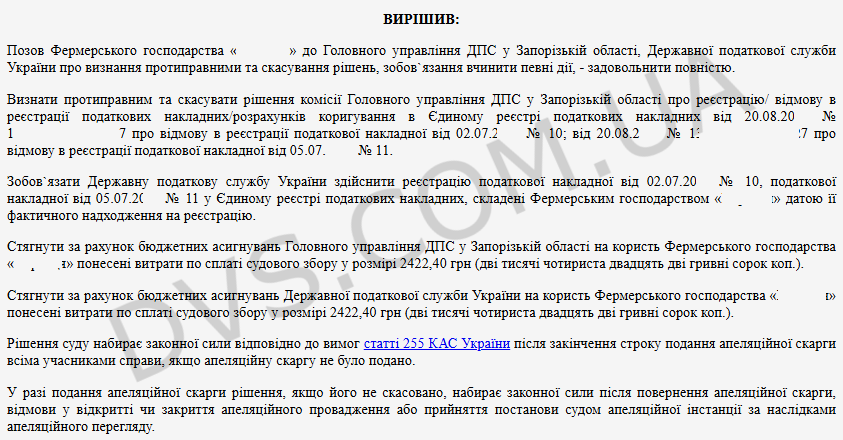

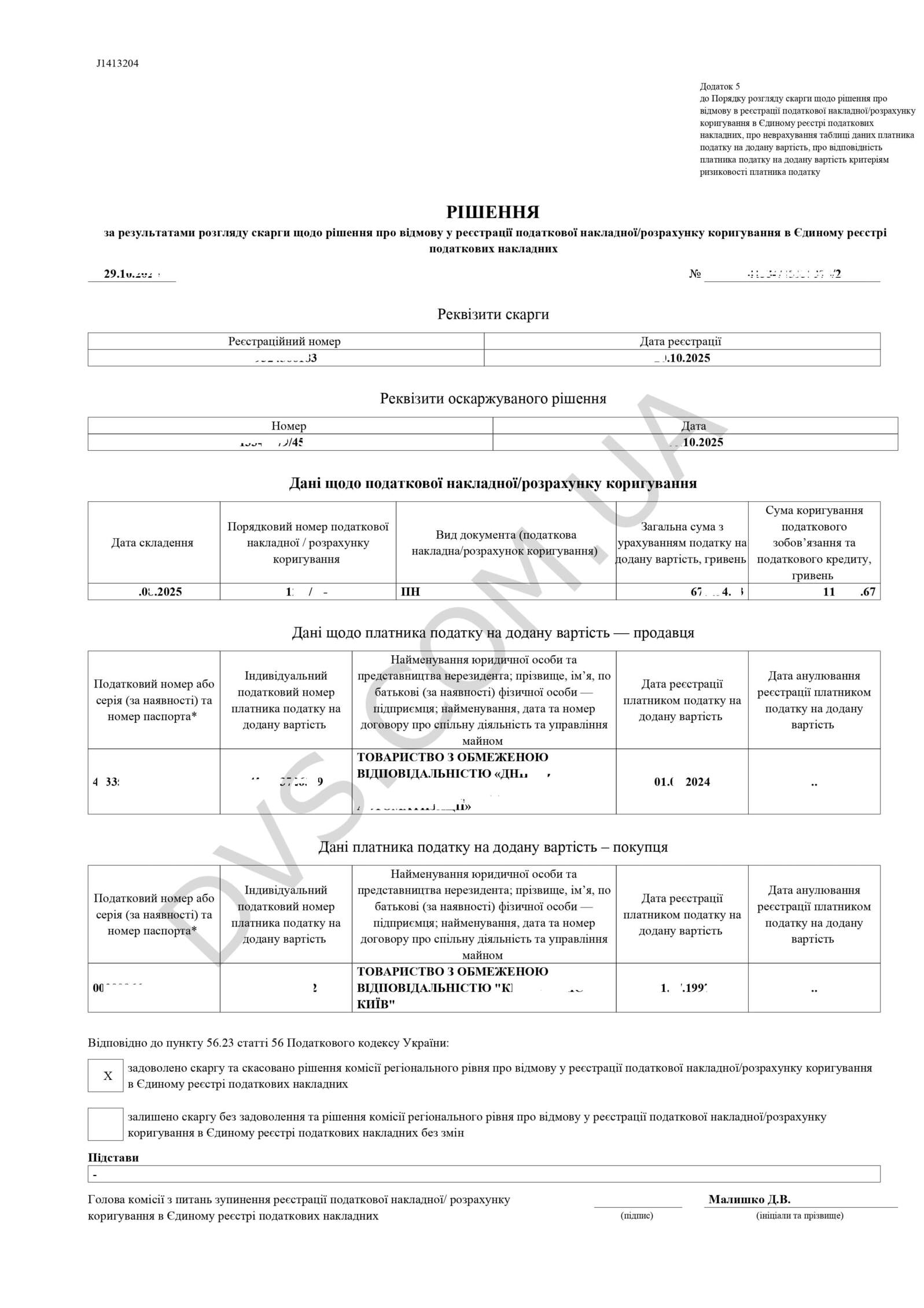

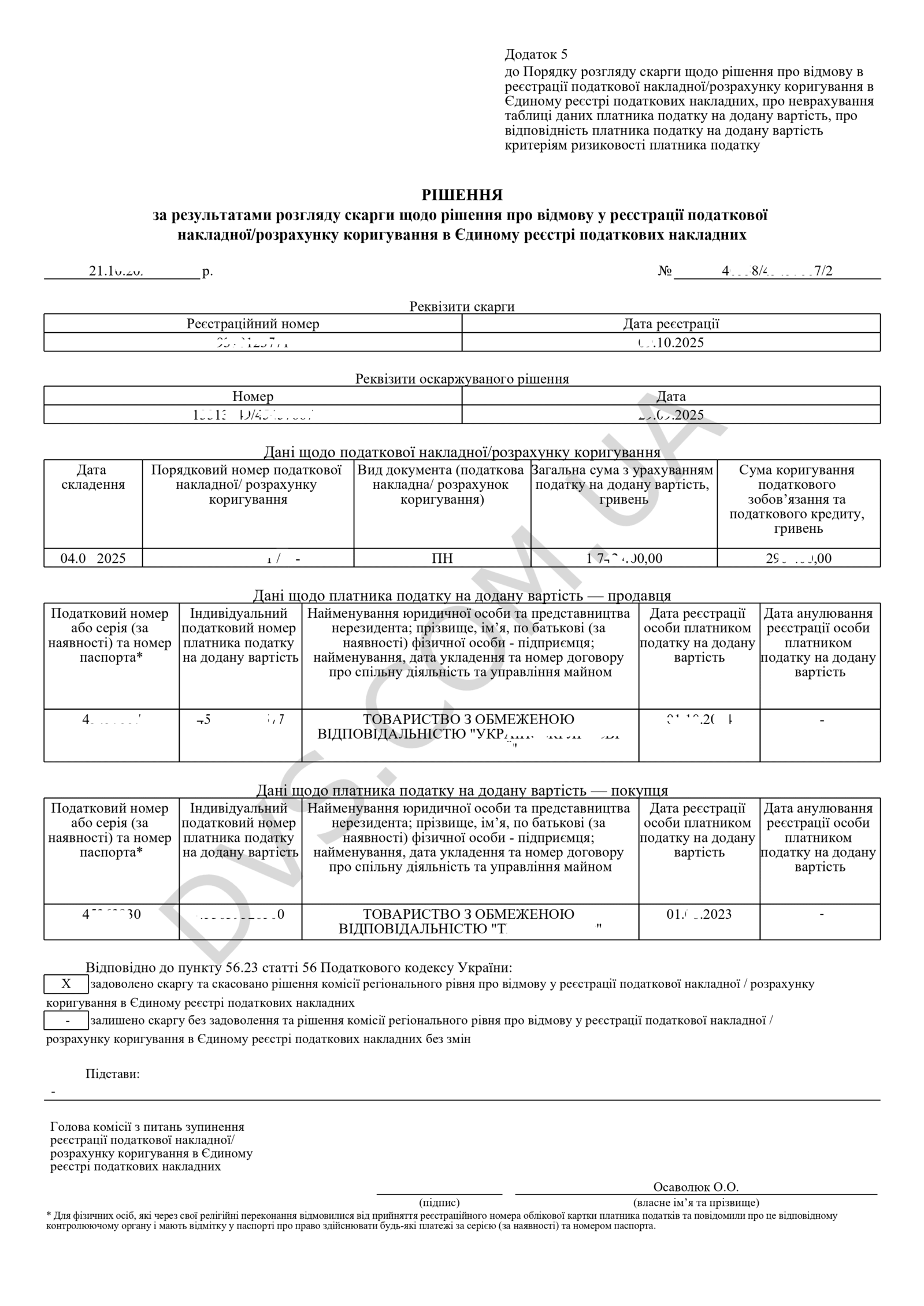

У разі залишення без задоволення скарги комісією центрального рівня, рішення про відмову в реєстрації податкової накладної можна оскаржити в судовому порядку.

Важливо! Платникам податків, які НЕ ОСКАРЖУВАЛИ рішення комісії регіонального рівня про відмову в реєстрації податкової накладної в адміністративному порядку, надається шестимісячний строк на таке оскарження в судовому порядку. Цей строк обчислюється з дня отримання платником рішення податкової про зупинку реєстрації ПН/РК. Якщо ж право на адміністративне оскарження таки використано платником, однак за результатами розгляду комісія центрального рівня залишила скаргу без задоволення, термін на судове оскарження скорочується до трьох місяців.

Варто зауважити, що процес судового оскарження рішень про відмову у реєстрації податкових накладних характеризується двома показовими фактами:

Факт №1. Більшість рішень адміністративних судів за категорією «зупинення реєстрації податкових накладних» приймаються на користь платників ПДВ.

Факт №2. Термін, необхідний для розблокування податкової накладної в судовому порядку може становити від 6 до 18 місяців (залежно від місця реєстрації платника). Вказаний термін обумовлений значним навантаженням на адміністративні суди, а також тим, що податкові органи майже завжди оскаржують рішення суду першої інстанції в апеляційному та касаційному порядку.

Наведені факти свідчать про необхідність вдосконалення механізму зупинення реєстрації податкових накладних.

Отримайте консультацію прямо зараз за номером (067) 931-57-95 (або напишіть у Telegram, WhatsApp, Viber).

Специфіка роботи податкового адвоката дозволяє без будь-яких обмежень надавати правничу допомогу клієнтам не лише з м. Київ, де фактично перебуває адвокат, а й з будь-якого іншого населеного пункту України (Вінниця, Дніпро, Житомир, Запоріжжя, Івано-Франківськ, Київ, Кропивницький, Луцьк, Львів, Миколаїв, Одеса, Полтава, Рівне, Суми, Тернопіль, Ужгород, Харків, Херсон, Хмельницький, Черкаси, Чернівці, Чернігів та інших).